Miguel Ángel Valero

El tiempo sigue avanzando, la guerra en Oriente Medio camina hacia el mes, y el estrecho de Ormuz continúa cerrado al tránsito. No obstante, durante el fin de semana las negociaciones entre Irán e India fueron productivas, permitiendo que dos buques de gas natural licuado atravesaran el paso. Aun así, el resto del tráfico permanece bloqueado debido a ataques contra barcos civiles en otras zonas del golfo Pérsico, lo que alimenta la inquietud.

En este contexto, Trump es cada vez más consciente del valor estratégico de controlar el estrecho. Por ello, volvió a generar cierto optimismo al señalar que las operaciones para escoltar navíos estaban más próximas y reiteró su llamamiento a los aliados para que se sumen a esta iniciativa. Con el programa de reaseguro patrocinado por Washington ya en negociaciones con las aseguradoras, aumentan progresivamente las probabilidades de que el tráfico marítimo en la región se restablezca. Así, los mercados mostraron ayer una mayor estabilidad y reflejaron ese sentimiento positivo, mientras que los precios del petróleo y del gas descendían, incluso tras los nuevos ataques sobre Fujairah –el puerto de salida al otro lado del estrecho– y las recientes incursiones de drones contra instalaciones gasísticas en los Emiratos Árabes Unidos.

Si EEUU consigue asegurar el tránsito por la zona, buena parte de las tensiones actuales en los mercados se mitigarán. Hasta ahora, las disrupciones reales solo se perciben en países como Japón o Singapur, altamente dependientes del suministro petrolero de Oriente Medio. En los mercados occidentales, más allá del encarecimiento de los combustibles, el efecto sobre el sector eléctrico es prácticamente nulo. El impacto global continúa siendo moderado, y gracias a la histórica liberación de reservas estratégicas, la economía mundial está siendo capaz de gestionar esta situación, de momento, sin daños significativos.

Ecovadis: las renovables son una cuestión de estabilidad

La escalada de tensión en el golfo Pérsico ha vuelto a poner sobre la mesa la vulnerabilidad de las cadenas de suministro globales y la dependencia energética de determinadas regiones. Pierre-François Thaler, cofundador y co-CEO de EcoVadis, opina que "la situación actual es un recordatorio de que depender de una única fuente de energía o de una sola región del mundo crea vulnerabilidades sistémicas. Cuando el centro de extracción se paraliza, toda la cadena de suministro se resiente”.

“Una parte fundamental de las compras sostenibles es diversificar: contar con varios proveedores, de múltiples orígenes, y priorizar ubicaciones seguras y estables, no únicamente las más competitivas económicamente. Esto es clave para construir cadenas de suministro resilientes”, añade.

"Aumentar el uso de energías renovables no es solo una cuestión climática, también es una cuestión de estabilidad económica y geopolítica. Reducir la dependencia de los combustibles fósiles ayuda a las empresas y a los países a protegerse frente a disrupciones”, argumenta.

“En un contexto de creciente volatilidad geopolítica, la transición energética se consolida como una prioridad estratégica para reforzar la estabilidad económica y reducir dependencias. En 2025, la inversión global en la transición energética alcanzó los 2,3 billones$ y la economía verde ya supera los 5 billones anuales. Al mismo tiempo, no actuar también tiene un coste: según datos de la organización CDP, el impacto económico del cambio climático es tres veces mayor que el de abordar sus causas”, subraya.

Gescooperativo: fuerte aversión al riesgo

Mientras los bombardeos se suceden, también lo hacen las medidas encaminadas a contener el alza del precio del crudo tratando, además, que la oferta (dada la demanda inelástica en el corto plazo) no se vea excesivamente restringida. La Agencia Internacional de la Energía anunciaba la liberación parcial de reservas estratégicas, para hacer frente a la escasez puntual de crudo, en una cantidad que equivale aproximadamente a 20 veces el tránsito diario por el Estrecho de Ormuz. Pero, teniendo en cuenta que el cierre de dicho Estrecho no es total (Irán confirma el paso de buques con destino a ciertos países, como laIndia), junto a la posibilidad de otros productores para encontrar vías alternativas (parece que Arabia Saudíes capaz de desviar hasta 5-7 millones de barriles al día por el Mar Rojo -gracias al Oleoducto Este-Oeste-, hacia el Canal de Suez o hacia el Estrecho de Bab el-Mandeb), pueden ser un parche para unas cuantas semanas. EEUU, de forma unilateral, elimina ciertas sanciones a Rusia para exportar petróleo, lo que podría redundar en cierto aumento de capacidad por su parte.

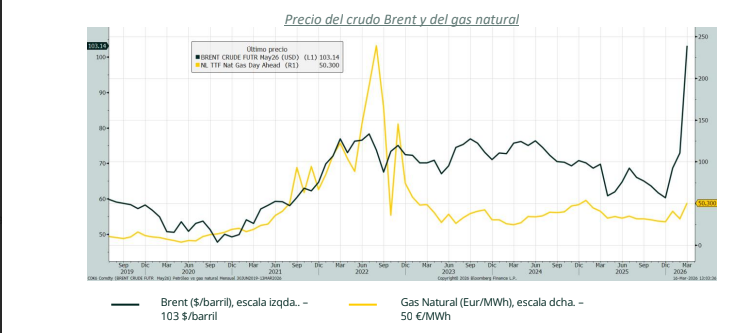

Fernando Cano y Alberto Salgado, del Área Gestión de Carteras de Gescooperativo –Banco Cooperativo, señalan que, aunque se produce un incremento lógico en la aversión al riesgo, continúa sin existir pánico en el mercado. Las caídas acumuladas en las Bolsas son del entorno del 7%-8% en Eurozona y Asia, pero mucho menores (2,5%-3,5%) en EE.UU. Respecto a movimientos en los tipos de interés, se produce un repunte de rentabilidades en las curvas de deuda soberanas de unos 30-40 pb, con ligeros incrementos de diferenciales crediticios en el caso europeo. Con todo, las pérdidas en el segmento de la renta fija europea rondan el 2%. El VIX (índice de volatilidad) se sitúa en un 25% (tras haber llegado al 35% la semana pasada). El crudo Brent rompe la barrera de los 100 $/barril, situándose hoy en 103 $/barril (llegó a rozar los 118 $/barril la semana pasada). Durante la segunda semana de guerra ha destacado el aumento del precio del petróleo, mientras que las bolsas y los bonos han estado más estables.

El mercado descuenta que el BCE subirá sus tipos en este 2026 entre una y dos veces (entre 25-50 pb). Al mismo tiempo, para el caso de la Fed, se espera, como mucho, una sola reducción de tipos de 25 pb, posponiéndose futuras bajadas adicionales hasta 2027.

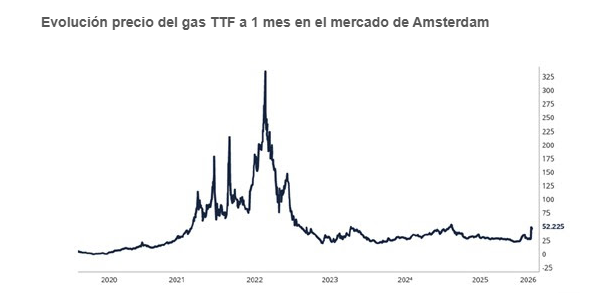

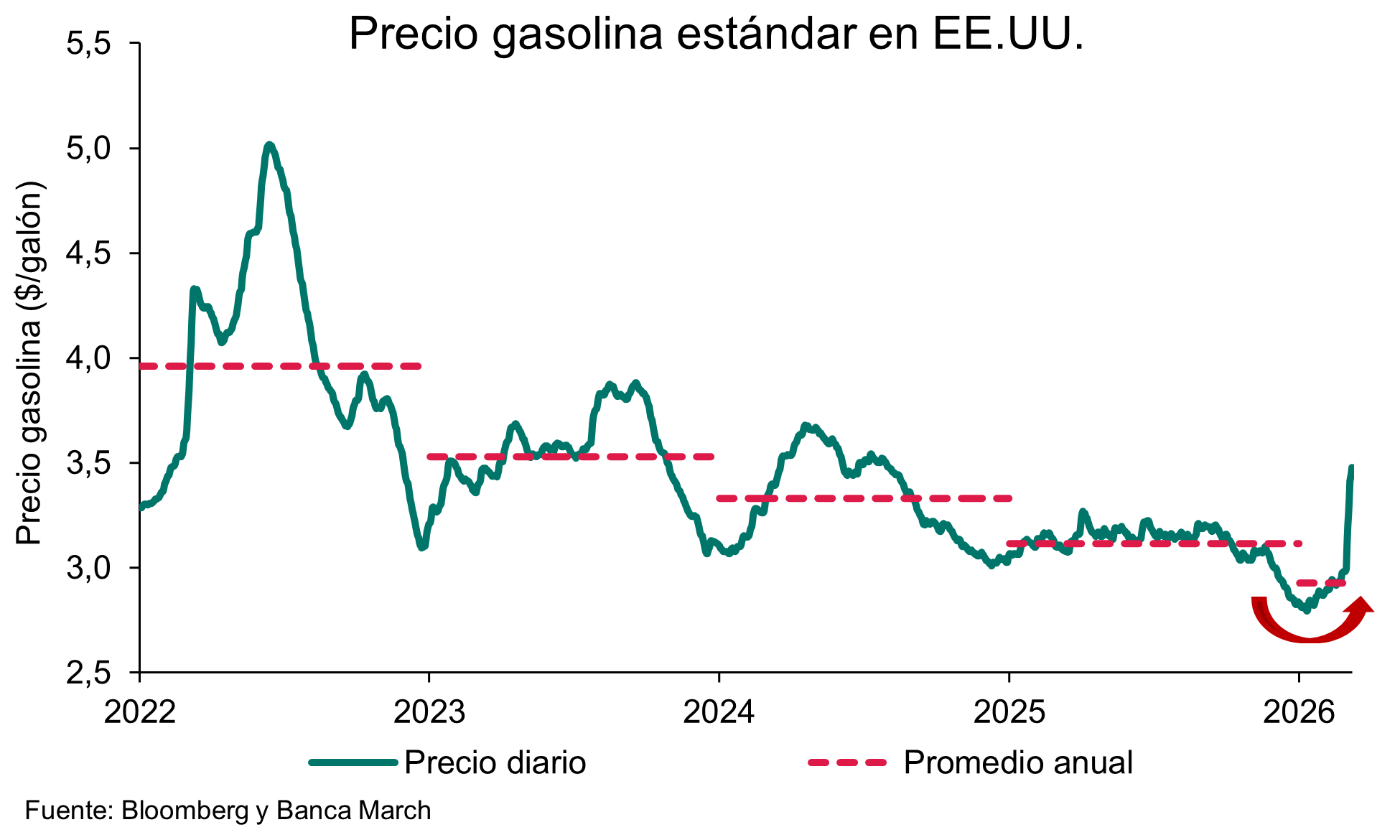

El principal daño al crecimiento y la inflación, a escala mundial, vienen de la vertiente energética, tanto en lo que respecta a la potencial escasez de crudo y gas natural (por interrupciones en el Estrecho de Ormuz) como por la subida de sus precios. El petróleo se ha ido muy por encima del nivel alcanzado en 2022, cuando Rusia invadió Urania, porque el cierre del Estrecho de Ormuz realmente compromete el abastecimiento de muchos países, algo por lo que no se llegó a temer entonces. Por el contrario, el precio del gas en Europa se mantiene mucho más contenido que hace cuatro años (pocas importaciones europeas de gas desde Oriente Medio), por la gravedad que se suponía iba a provocar la potencial interrupción de gas ruso hacia los países europeos.

A pesar de que el petróleo sube más de un 50% en el año, es sorprendente que apenas se haya alterado el crecimiento económico en algunas áreas. Respecto al impacto en la inflación, aunque sí se produce un cierto incremento en los niveles esperados a un año vista, las expectativas a medio plazo (medidas por la expectativa del IPC a 5 años) parecen ancladas. La inflación a un año vista podría repuntar hasta el nivel del 3,2%, pero a medio plazo (5 años) no se prevé impacto. Será un efecto pasajero.

"Es importante saber lo que uno sabe, pero también ser conscientes de lo que uno ignora", subrayan estos expertos. "Lo que sabemos: Cuando estalla una guerra inesperada, los mercados reaccionan con un “shock” inicial de ventas en activos de riesgo y una huida hacia activos refugio. Si el conflicto no escala y no llegan noticias especialmente positivas ni negativas, los inversores recalculan el impacto real y la volatilidad empieza a remitir. Con el tiempo, la prima de riesgo geopolítica se diluye y los mercados vuelven gradualmente a centrarse en los fundamentos previos al conflicto", señalan

"Lo que no sabemos: Cuánto durará la guerra y quién la ganará (si es que importa...; lo que parece probable es que ambos bandos se declaren vencedores...). Si habrá más actores que se involucren en la guerra. Cuánto tiempo se interrumpirá el paso por el Estrecho de Ormuz y en qué grado (factor auténticamente clave).

"Pese a las incertidumbres que aún persisten (y que, probablemente, seguirán generando ruido durante los próximos meses), nuestro escenario central es que el conflicto no debería prolongarse más allá de unas pocas semanas", apuntan. El bloque estadounidense‐israelí está intensificando su presión (como los ataques en Kharg), con el objetivo de forzar una rápida cesión o apertura negociadora por parte de los “interlocutores” iraníes. Aunque la eventual declaración del fin de la guerra no implique necesariamente un cierre real del conflicto, para el mercado podría ser más que suficiente para considerarlo como “amortizado”.

"En la creencia de que el impacto será relativamente modesto en el crecimiento económico (continúa siendo nuestro escenario central) y, por ende, en los beneficios previstos para las empresas, decidimos continuar manteniendo la inversión en Bolsa en los niveles donde ya la teníamos. Respecto a la renta fija europea, creyendo que el aumento de inflación que se dará (algunas décimas, quizás hasta un punto) no llevará al BCE a subir tipos, hemos decidido incrementar levemente la duración de nuestras carteras para aprovechar el repunte habido en las curvas de tipos", concluyen estos gestores, que avisan: "existe un amplio consenso entre analistas respecto a que el conflicto debería resolverse en un periodo breve y con un impacto macroeconómico limitado. Esto implica que, si surgieran noticias que cuestionaran ese escenario (por ejemplo, la destrucción permanente de refinerías clave en países productores), los mercados podrían volver a reaccionar con fuertes episodios de aversión al riesgo".

Evli: la guerra terminará cuando la presión de los mercados sobre Trump sea alta

Valtteri Ahti, Estratega Jefe de la gestora nórdica Evli, insiste en que lo más probable es que el conflicto termine pronto, aunque todo dependerá de los mercados. El cierre del estrecho de Ormuz, vital para la economía y los mercados globales porque es la vía de transporta de la quinta parte del petróleo en el mundo, puede ser muy perjudicial para los mercados, provocando una fuerte presión. Ello obligaría a Trump a finalizar las operaciones pronto, con la excusa de que ha ganado la guerra. También podria suceder que Trump o Irán continuasen las hostilidades, en el caso de los mercados permanecieran relativamente tranquilos.

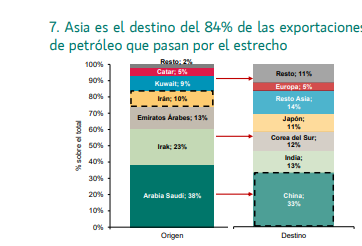

La guerra de Irán difiere de conflictos anteriores en Oriente Medio porque ha llevado al cierre del estrecho de Ormuz. Irán había amenazado con cerrar el estrecho durante cuatro décadas, pero se había abstenido de hacerlo hasta ahora. Oficialmente, un tercio del presupuesto estatal iraní procede del petróleo, y el petróleo representa más de la mitad de los ingresos por exportaciones del país. El cierre también es complicado desde el punto de vista de la política exterior, ya que el aliado más importante de Irán, China, quiere que el petróleo fluya libremente. De hecho, ha habido informes que indican que Irán sigue transportando cantidades limitadas de petróleo a China.

Aproximadamente una quinta parte del petróleo mundial pasa por este estrecho angosto y, por lo tanto, la importancia para la economía y para el conflicto, vendrá determinada por el tiempo durante el cual permanezca cerrado. Es probable que el conflicto termine relativamente pronto cuando el presidente estadounidense Donald Trump ceda a la presión de los mercados.

Debido a la guerra en Irán, el precio del petróleo subió temporalmente por encima de los 120$ por barril. Las Bolsas europeas cayeron alrededor de un 10 % y, por primera vez en mucho tiempo, el dólar ha actuado como refugio seguro.

Irán había optado por una estrategia de inversión en misiles y drones en lugar de una fuerza aérea. El país dependía de ejércitos proxy —Hamás y Hezbolá— en lugar de sus propias fuerzas armadas. Además, Irán creía estar a salvo de la Fuerza Aérea israelí porque Siria, situada entre ambos países, era un aliado, e Irán había invertido en tecnología rusa de defensa aérea. En los dos últimos años, Israel ha logrado incapacitar tanto a Hamás como a Hezbolá. Con la caída de Siria, Irán quedó solo frente a Israel. La guerra de junio de 2025 dejó claro que las fuerzas armadas iraníes eran ineficaces. Los ataques con misiles iraníes no lograron causar daños significativos en Israel, y su defensa antiaérea fue incapaz de detener a la israelí.

Sin embargo, la capacidad de Irán para cerrar el estrecho de Ormuz seguía siendo tan efectiva como siempre. Irán amenazó con cerrar el estrecho a menos que Israel detuviera sus bombardeos en un plazo de 24 horas. Israel ignoró la amenaza y continuó su campaña de bombardeos. La amenaza de Irán resultó ser un farol. Estados Unidos se unió a Israel en el bombardeo de las instalaciones nucleares iraníes. A pesar de ello, Irán siguió optando por no cerrar el estrecho.

Israel y EEUU probablemente concluyeron que Irán no solo era militarmente débil, sino también reacio a cerrar el estrecho. Irán también pudo haber concluido que había sobreestimado sus propias capacidades y subestimado la fuerza aérea israelí. Irán llegó a la conclusión de que Israel y Estados Unidos tratarían de explotar su debilidad militar y volverían a atacar. Por lo tanto, Irán tendría que cambiar radicalmente su estrategia si quería sobrevivir al resto del mandato de Trump.

El problema estratégico de Irán era su debilidad relativa frente a sus adversarios. La solución fue descentralizar al máximo la toma de decisiones y cerrar el estrecho. Irán atacaría inicialmente con un mayor número de armas, ya que de todos modos serían destruidas en los primeros bombardeos.

Con una toma de decisiones descentralizada, las unidades de menor nivel seguirían operando de forma autónoma incluso si el liderazgo del país pereciera en los ataques. Las unidades de drones y misiles llevarían a cabo ataques contra objetivos preseleccionados durante el mayor tiempo posible sin necesidad de consultar la cadena de mando. En cierto sentido, Irán se ha descentralizado hasta convertirse en una colección de células terroristas para poder seguir combatiendo a EEUU durante el mayor tiempo posible.

Irán hizo el cálculo correcto. El líder supremo del país murió en los ataques iniciales, al igual que un número significativo de otros altos dirigentes. Las fuerzas aéreas de Israel y EEUU están cazando depósitos de misiles y drones.

Irán ha cerrado el estrecho. Las compañías de seguros han aumentado sus primas y las navieras han dejado de transportar petróleo. La fijación de precios en los mercados sigue indicando que el coste económico del conflicto se mantendrá bajo, lo que significa que el estrecho se reabrirá en un futuro próximo. Las declaraciones de Trump sugieren que ya está nervioso por los movimientos del petróleo.

Es muy probable que el conflicto sea de corta duración y termine cuando la presión del mercado sobre Trump sea lo suficientemente grande. Entonces anunciará que EEUU ha logrado sus objetivos y que se ha llevado a cabo una de las campañas militares más exitosas de la historia, y cesarán los bombardeos. Es probable que Irán continúe luchando durante un tiempo para demostrar que es Teherán, y no Trump, quien decide cuándo termina la guerra. Pero también interesa a Irán que el estrecho de Ormuz permanezca abierto.

Israel es la única parte que acogería con agrado un conflicto prolongado. La elección de Trump como presidente quizá no haya sido lo que la mayor parte del mundo deseaba, pero fue maná para el primer ministro de línea dura de Israel, Benjamin Netanyahu.

Irán no quiere la guerra, pero el país no puede volver a mostrar debilidad, como hizo en la guerra de junio. Irán se encuentra en su punto más débil desde la guerra Irán-Irak de la década de 1980. El objetivo del régimen probablemente sea la supervivencia. La forma de mostrar fuerza y disuadir futuros ataques es mantener cerrado el estrecho. Mantener el estrecho cerrado disuadirá ataques durante el resto del mandato de Trump.

Una estrategia alternativa habría sido ceder ante EEUU en las negociaciones y abandonar el programa de armas nucleares. Pero la desconfianza es tan profunda que concibe su seguridad última como dependiente de la posesión de armas nucleares. Al menos el antiguo líder supremo de Irán, el ayatolá Ali Khamenei, pensaba así y pagó esa decisión con su vida.

EEUU no desea un conflicto a largo plazo, ya que el tema principal de las elecciones legislativas de noviembre es el alto coste de la vida. Si el estrecho permanece cerrado, los elevados precios del petróleo provocarán aumentos de precios en todos los ámbitos. Además, Trump ha demostrado ser alérgico a la debilidad de los mercados bursátiles.

En el escenario más probable, Trump anunciará que ha alcanzado sus objetivos y que ha llevado a cabo una de las campañas militares más exitosas de la historia, y pondrá fin a los bombardeos. Irán continuará luchando para demostrar que es Teherán, y no Washington, quien decide cuándo termina. Pero Teherán también pondrá fin a las hostilidades y se reanudará el suministro de petróleo.

Existen varios escenarios de riesgo. Irán podría causar daños a Occidente a través de sus redes globales o mediante ciberataques. También es posible que Trump o Teherán tarden mucho más en poner fin a las hostilidades, especialmente si los mercados permanecen relativamente tranquilos.

UBP:

En la Perspectiva Semanal de UBP: Los mercados se preparan para las consecuencias económicas de un conflicto en expansión, Michael Lok, CIO del grupo, y Nicolas Laroche, director global de asesoramiento y asignación de activos. avisan que la idea de "un conflicto prolongado en Oriente Medio está inquietando a los mercados financieros, mientras los inversores evalúan las posibles consecuencias macroeconómicas. Las preocupaciones sobre la presión inflacionaria llevaron a la baja a la renta variable global, mientras que la elevada volatilidad y un aumento de la prima de riesgo en activos sensibles a las tasas dentro de la renta fija sugieren adoptar un enfoque más conservador".

Además, el oro cayó a poco más de 5.000$ por onza y el dólar se fortaleció, especialmente frente a las monedas de países importadores de energía, como el euro y el yen.

Otras claves del informe son que la narrativa de ‘precios del petróleo más altos por más tiempo’ probablemente presionará las ganancias en el sector global de consumo discrecional. Se ha reducido la duración en todas las divisas, mientras que se ha recortado la exposición a bonos en moneda local de mercados emergentes. A corto plazo, los rangos de negociación de divisas probablemente estarán determinados por los términos de intercambio, lo que apunta a una posible debilidad del euro y el yen. Los precios más altos de las materias primas y los márgenes de la refinación deberían conducir a revisiones al alza de las ganancias en el sector.

UBS: la volatilidad persistirá a corto plazo

El UBS CIO Daily espera que la volatilidad persista a corto plazo. Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, afirma: “Para los inversores, seguimos creyendo que garantizar la diversificación de las carteras entre clases de activos, sectores y regiones es clave. Los inversores también pueden considerar coberturas como estrategias de preservación de capital y exposición al oro y a materias primas en general. Ahora esperamos que el crudo Brent cotice en el nivel de 90$ por barril a finales de junio”.

“Nuestro escenario base sigue siendo que este conflicto debería resultar relativamente breve, lo que debería hacer que los precios de la energía retrocedan en las próximas semanas a medida que los combustibles vuelvan a fluir a través del estrecho de Ormuz. Si éste es el caso, esperamos que el Banco de Inglaterra reanude los recortes de los tipos de interés tan pronto como en abril. De lo contrario, es probable que la vigilancia siga siendo la tónica del momento. Pero la vigilancia no significa necesariamente que vaya a apresurarse a subir los tipos de interés”, aporta Dean Turner, economista jefe para la Eurozona y el Reino Unido.

“Los datos de actividad económica de enero y febrero, mejores de lo esperado y con una mejora generalizada, indican un inicio resiliente para la economía china”, resalta Yifan Hu, director de inversiones para la Gran China.

Columbia Threadneedle: notable falta de visibilidad sobre la evolución

Anthony Willis, Senior Economist de Columbia Threadneedle Investments, opina: "Seguimos en un entorno marcado por una elevada incertidumbre. No obstante, y pese a este contexto, los mercados bursátiles han registrado caídas relativamente moderadas. El S&P 500, por ejemplo, acumula un descenso cercano al 5%, una dinámica similar a la observada en el resto de índices globales".

Sobre los acontecimientos en Oriente Medio y, en particular, en el estrecho de Ormuz, persiste una notable falta de visibilidad sobre la evolución de la situación. El presidente Trump ha planteado la posibilidad de establecer convoyes de escolta para reactivar las exportaciones de petróleo, pero incluso en caso de alcanzarse un acuerdo internacional, su implementación requerirá tiempo. En el corto plazo, esto se traduce en claros riesgos al alza tanto para la inflación como para el crecimiento económico, en un contexto en el que los precios del petróleo se mantienen por encima de los 100$ por barril. Este contexto estará muy presente en las decisiones de los bancos centrales en sus reuniones de esta semana.

La situación evoluciona con rapidez y el contexto podría volver a cambiar. Si, por ejemplo, el precio del petróleo inicia una tendencia a la baja y se alcanza algún tipo de resolución del conflicto, las perspectivas mejorarían. Por ahora, con el cierre efectivo del estrecho de Ormuz, Irán mantiene la ventaja en el plano económico, mientras que EEUU conserva la superioridad militar.

Por el momento, el tránsito marítimo a través del estrecho es muy limitado, lo que sigue ejerciendo presión alcista sobre los precios del petróleo. El bloqueo también tendrá un impacto en las cadenas de suministro globales, por lo que la reapertura del estrecho al tráfico marítimo continúa siendo un factor crítico para la economía mundial. Cuanto más tiempo se mantenga el petróleo por encima de los 100$ por barril, mayores serán los vientos en contra para la actividad económica.

Ebury: impacto en las divisas latinoamericanas

Las divisas se continuaron resintiendo frente al dólar a medida que el conflicto se recrudece y prolonga. Desde el comienzo, el real brasileño y el peso colombiano han sido las divisas que mejor se han comportado ya que sus países son exportadores netos de petróleo y tienen una dependencia energética relativamente menor. Esta semana, la atención estará puesta en la reunión de política monetaria del Banco Central de Brasil que podría iniciar su ciclo de recortes recortando el Selic 25 pb, como descuenta el mercado. No obstante, dada la elevada incertidumbre económica actual, probablemente se mantenga cauteloso en sus comunicaciones.

- Real brasileño (BRL): es una de las divisas de Latinoamérica que mejor está resistiendo la sacudida que han sufrido los mercados emergentes en las últimas semanas. Como exportador neto de petróleo, Brasil debería ser capaz de absorber mejor un posible repunte inflacionario derivado del conflicto. Aún así, el mercado está revisando al alza sus pronósticos para la inflación y descontando un ciclo de recortes menos profundo(125 pb de recortes frente a los 300 previos al estallido del conflicto). Tras la caída de la inflación en enero al 3,8%, el mercado de futuros sigue esperando que el Banco Central de Brasil recorte tipos esta semana 25 pb, si bien las comunicaciones probablemente sean considerablemente hawkish para calmar a los mercados.

- Peso chileno (CLP): es la divisa latinoamericana que más se ha depreciado frente al dólar en el último mes, únicamente por detrás del bolívar venezolano. El impacto desmedido que ha sufrido el peso a raíz del conflicto lo atribuimos a la elevada exposición que tiene Chile a las importaciones energéticas, que en términos de porcentaje del PIB nacional es superior al del resto de países. De ahí que hayamos observado un ajuste al alza de las expectativas para los tipos de interés tan considerable. Los mercados han pasado de descontar un último recorte de tipos a anticipar una subida antes de que acabe el año. Mientras persista el conflicto y la aversión al riesgo actual, el peso chileno continuará resintiéndose. Esta semana, el dato de crecimiento del PIB chileno del cuarto trimestre podría verse eclipsado por los acontecimientos en Medio Oriente.

- Peso colombiano (COP): Como exportador neto de petróleo, el peso colombiano está siendo una de las divisas más resilientes a las caídas en los mercados emergentes. Con independencia del conflicto, la economía colombiana ya se enfrentaba a unas presiones inflacionarias elevadas derivadas de las subidas agresivas al salario mínimo. Ante el desanclaje de las expectativas inflacionarias, BanRep subió los tipos 100 pb en la reunión de enero y cabe esperar una política monetaria aún más restrictiva en lo que queda de año. En el ámbito político, la candidata Paloma Valencia está subiendo como la espuma en las encuestas, posicionándose como una alternativa seria a De la Espriella para liderar la derecha. Según algunos mercados de apuestas como Polymarket, la probabilidad de que el próximo presidente de Colombia sea Cepeda es del 40%, mientras que Valencia cuenta con un 38% y De la Espriella con un 20%. Independientemente de quien gane las elecciones demayo y junio, la siguiente administración deberá encarrilar un déficit fiscal desbocado si quiere evitar una potencial crisis de confianza inversora.

- Peso mexicano (MXN): cerró otra semana al alza la semana pasada, rozando la cota de 18 frente al dólar. El repunte de la inflación en febrero parece que justifica una pausa hawkish de Banxico en su próxima reunión. En línea con el resto de bancos centrales de Latinoamérica, el mercado ha ajustado sus expectativas de tipos al alza, descontando al menos 3 subidas de 25 pb en los próximos doce meses. A pesar de ser un exportador neto de crudo, México está más expuesto a las importaciones de gasolina que Brasil y Colombia, dada su falta de capacidad refinadora que se ha intentado corregir en los últimos tiempos.

- Sol peruano (PEN): recuperó algo de terreno perdido la semana pasada, aproximándose de nuevo a la cota de 3,42. Se especula que el BCRP podría haber intervenido para frenar una apreciación aún más agresiva del dólar. En su reunión de política monetaria, el banco mantuvo las tasas en el 4,25% y señaló que la inflación podría repuntar, ubicándose temporalmente en el tramo superior del rango objetivo del 2% ±1% en los próximos meses. Tanto la ruptura de uno de los principales gasoductos del país, que desde la semana pasada ya está arreglada y operativa, como el conflicto de Irán y las condiciones climatológicas adversas contribuirán a este repunte transitorio en los precios. De momento, es probable que el BCRP se mantenga en modo “esperar y ver” en las próximas reuniones.