Miguel Ángel Valero

El anuncio de la Agencia Internacional de la Energía (AIE) sobre la liberación de hasta 400 millones de barriles de crudo de sus reservas estratégicas para paliar los efectos del conflicto en Irán no ha frenado la escalada del petróleo. Y eso que se trata del mayor despliegue coordinado realizado por el organismo en su historia y que permitiría mantener el suministro de petróleo equivalente a cuatro semanas del flujo habitual que pasa por el estrecho de Ormuz. EEUU aportará 172 millones de barriles; Japón, 80 millones; Corea del Sur, 22 millones, y Francia, 14,5 millones.

Por otro lado, el DFC —el organismo público encargado de desplegar las promesas de aseguramiento a los buques que crucen el estrecho, impulsadas por la Administración Trump— desvela que contará con la aseguradora estadounidense Chubb como socio asesor principal para seleccionar las compañías sobre las que se articulará la red de reaseguros destinada a cubrir los riesgos de tránsito por el estrecho de Ormuz. Este anuncio supone un avance operativo relevante para reactivar la actividad marítima en la zona.

Sin embargo, los incidentes registrados en puertos de Omán –fuera del estrecho de Ormuz– vuelven a ejercer presión sobre los precios del crudo, con el Brent rozando la barrera psicológica de los 100 $/barril.

El despliegue combinado de reservas estratégicas ofrece tiempo adicional para que los gobiernos estadounidense e israelí avancen hacia sus objetivos, a lo que se suman las presiones diplomáticas de China, que previsiblemente se intensificarán en las negociaciones con Irán en la búsqueda de un paso libre para los buques con destino al país asiático. Cualquier noticia de reapertura, aunque sea parcial, podría alterar rápidamente la percepción de riesgo del mercado, especialmente ahora que existen múltiples vías de solución sobre la mesa.

The Trader: fase mucho más incierta del conflicto de lo que muchos anticipaban

La guerra abierta entre Irán, Israel y EEUU ha entrado "en una fase especialmente delicada", opina el analista Pablo Gil en The Trader. Los bombardeos continúan, los objetivos se amplían y el conflicto empieza a afectar a infraestructuras críticas como depósitos de petróleo, redes energéticas o instalaciones estratégicas del régimen. Pero más allá de las imágenes de explosiones y columnas de humo, hay una decisión política reciente que puede tener implicaciones profundas en la evolución de esta crisis: la elección de Mojtaba Jamenei, hijo del ayatolá Ali Jamenei, como nuevo líder supremo de Irán. Porque, más allá de la cuestión sucesoria, es un mensaje político muy claro. La Asamblea de Expertos, el órgano religioso encargado de elegir al líder supremo, ha decidido mantener la continuidad del sistema y cerrar filas en torno a la familia Jamenei en pleno conflicto. El régimen no solo no se desmorona tras el ataque, sino que responde reafirmando su estructura de poder y su línea política. Justo lo que Trump y Netanyahu querían evitar.

Este episodio también pone de relieve uno de los rasgos más característicos de la política exterior de Trump: la idea de eliminar a la cúpula de un régimen hostil y confiar en que el sistema político interno termine produciendo un liderazgo más favorable a los intereses estadounidenses. Algunos analistas han bautizado esta estrategia como “decapitar y delegar”: eliminar al liderazgo enemigo y dejar que los actores locales reconstruyan el poder bajo nuevas reglas.

En teoría, el modelo pretende evitar invasiones a gran escala. La lógica es sencilla: si se elimina al líder y se genera suficiente presión política y militar, el propio país acabará produciendo un liderazgo más pragmático o dependiente de Washington. Algo parecido a lo que EEUU intentó hacer recientemente en Venezuela. La idea era sencilla: descabezar el régimen, favorecer una transición interna y apoyar a una figura más manejable que reordenara el país y restableciera relaciones con Occidente. El problema es que trasladar ese modelo a Irán es mucho más complicado. Venezuela es un país profundamente dividido, con una economía colapsada y con un sistema político mucho más personalista. Irán, en cambio, es una estructura de poder mucho más compleja. El liderazgo no depende únicamente de una persona, sino de un entramado de instituciones religiosas, militares y económicas (especialmente la Guardia Revolucionaria) que actúan como columna vertebral del régimen. Incluso eliminando al líder supremo, el sistema tiene capacidad para regenerarse.

La historia reciente ofrece demasiados ejemplos de lo difícil que resulta intentar rediseñar desde fuera la estructura política de Oriente Próximo. En Irak, la caída de Saddam Hussein abrió la puerta a años de guerra civil y al surgimiento del Estado Islámico. En Afganistán, dos décadas de intervención internacional terminaron con el regreso de los talibanes al poder en cuestión de días. En Libia, la eliminación de Gadafi dejó un vacío que el país todavía no ha conseguido llenar. La idea de que un régimen complejo puede sustituirse rápidamente por otro más favorable suele chocar con la realidad de las dinámicas internas de estos países: tribales, religiosas, ideológicas y militares. Factores que desde fuera muchas veces se subestiman.

Mientras tanto, la guerra sigue ampliando su radio de acción. Los ataques ya han alcanzado infraestructuras energéticas clave, depósitos de petróleo y centros logísticos del régimen. Irán ha respondido con misiles y drones, no solo contra Israel, sino también contra objetivos en la región del Golfo. Pero quizá uno de los elementos más inquietantes de esta escalada es que el conflicto ha empezado a afectar a infraestructuras absolutamente vitales para la supervivencia de varios países de la región: las plantas de desalinización de agua.

Puede parecer un objetivo menor en términos militares, pero en realidad es todo lo contrario. En buena parte del Golfo Pérsico, el agua potable depende casi por completo de la desalinización del agua del mar. Países como Arabia Saudí, Emiratos Árabes Unidos, Kuwait, Catar o Bahréin apenas cuentan con recursos hídricos naturales y extraen entre el 60% y el 90% del agua que consumen a partir de este proceso industrial. Sin esas plantas, simplemente no tendrían suministro suficiente para sostener a su población.

La paradoja es evidente. Algunos de los países más ricos del mundo gracias al petróleo viven, al mismo tiempo, en uno de los entornos más hostiles del planeta desde el punto de vista climático. La lluvia es escasa, los acuíferos son limitados y el agua dulce disponible apenas cubre una fracción de las necesidades diarias. Por eso la desalinización se ha convertido en una infraestructura estratégica comparable a una refinería o a una central eléctrica.

El problema es que el margen de seguridad es extremadamente reducido. En muchas ciudades del Golfo las reservas de agua almacenadas apenas cubren unos pocos días de consumo si las plantas dejan de funcionar. Una interrupción prolongada del proceso de desalinización podría provocar rápidamente escasez de agua potable para millones de personas. Y por ello, que este tipo de instalaciones haya empezado a aparecer entre los objetivos indirectos del conflicto eleva el nivel de riesgo de la guerra a una dimensión completamente distinta. Ya no se trataría solo de petróleo, gas o rutas marítimas, sino de algo mucho más básico: el acceso al agua en una de las regiones más secas del planeta. Y eso convierte cualquier ataque contra estas infraestructuras en un factor potencial de desestabilización regional de enorme magnitud.

Todo esto ocurre mientras los objetivos políticos de la guerra siguen sin estar completamente claros. En Washington se ha hablado alternativamente de neutralizar el programa nuclear iraní, destruir sus capacidades militares, provocar un cambio de régimen o lograr una rendición incondicional. Son metas muy diferentes entre sí y que requieren estrategias completamente distintas.

Israel parece tener más claro su objetivo: debilitar estructuralmente al régimen iraní y reducir su capacidad de proyectar poder en la región durante años. Para EEUU, sin embargo, el riesgo es quedar atrapado en otro conflicto prolongado en Oriente Próximo sin un plan claro para el día después.

Y ahí es donde aparece la dimensión económica y financiera de esta guerra. El estrecho de Ormuz sigue siendo el gran factor de riesgo latente de todo este conflicto. Por ese paso marítimo circula aproximadamente una quinta parte del petróleo que se consume en el mundo y cerca del 20% del gas natural licuado que se comercializa globalmente. Es uno de los puntos más sensibles de todo el sistema energético internacional. Pero el problema no es solo el volumen que pasa por allí, sino la falta de alternativas reales. Algunos países del Golfo han construido oleoductos para evitar parcialmente el estrecho, pero su capacidad apenas cubre una fracción de lo que normalmente sale por vía marítima. La inmensa mayoría del crudo y del gas sigue dependiendo de ese corredor de apenas unas decenas de kilómetros de ancho.

A eso se suma otra circunstancia poco comentada: los grandes depósitos de almacenamiento de petróleo de muchos productores están prácticamente llenos. Si el petróleo no puede salir por barco, no hay dónde seguir almacenándolo. Y cuando eso ocurre, la producción tiene que reducirse o incluso detenerse temporalmente. Un bloqueo prolongado del estrecho no solo afectaría al transporte del crudo, sino también a la capacidad misma de producirlo.

Lo realmente inquietante es que nadie tiene una idea clara de cuánto puede durar la situación actual. En gran medida dependerá de una carrera de desgaste. Por un lado, de si Irán pierde la capacidad de seguir atacando porque se queda sin misiles o, más probablemente, sin lanzaderas, que están siendo uno de los objetivos prioritarios de los ataques. Por otro, de si los países que están interceptando esos ataques empiezan a quedarse sin munición defensiva. Sistemas como la Cúpula de Hierro israelí o las baterías antimisiles desplegadas en países del Golfo funcionan muy bien… pero también dependen de un suministro constante de interceptores. Esta guerra puede no decidirse tanto por una gran batalla decisiva como por algo mucho más simple y mucho más inquietante: quién se queda antes sin capacidad de seguir disparando o de seguir interceptando.

"Estamos entrando en una fase mucho más incierta del conflicto de lo que muchos anticipaban cuando comenzaron los primeros bombardeos. La eliminación de un líder no ha derrumbado al régimen iraní, la guerra se está extendiendo a infraestructuras cada vez más sensibles y el resultado final depende ahora de una carrera de desgaste militar que puede prolongarse durante semanas o incluso meses. Para los mercados financieros, el verdadero riesgo no es solo el conflicto en sí, sino la falta de visibilidad sobre su desenlace. Cuando una guerra tiene un objetivo claro y un horizonte temporal limitado, los inversores terminan adaptándose rápidamente. Pero cuando el conflicto entra en una dinámica abierta, con múltiples actores y con infraestructuras críticas en juego, la incertidumbre se convierte en el factor dominante. Y en este momento, precisamente eso es lo que tenemos sobre la mesa: una guerra cuyo resultado nadie puede predecir y cuyo impacto potencial sobre la energía, la inflación y la estabilidad geopolítica global podría ser mucho mayor de lo que muchos están descontando hoy", concluye este experto.

Colegio de Economistas de Madrid: una UE más competitiva

En la presentación del número 191 de la publicación del Colegio de Economistas de Madrid “Economistas 2025. Un balance”, Antonio Garamendi, presidente de la CEOE, avisa que “la exposición de la economía y de nuestras empresas es enorme respecto del contexto internacional, que vive momentos de incertidumbre y volatilidad nunca vistos en décadas. Y el terreno en el que hay que jugar la partida se llama UE”. En ese sentido, hay que apostar por más Unión Europea, por más integración: “Todo esto pasa por contribuir como país y desde el mundo de las empresas a conformar una Europa más integrada e incluyente. Una UE más competitiva y más capaz de impulsar las inversiones para ganar productividad”.

Por su parte, la decana del Colegio de Economistas de Madrid, Amelia Pérez Zabaleta, establece un paralelismo con la segunda crisis del petróleo en 1979, “todo lo que está ocurriendo lo hace a la sombra de la geopolítica, un factor que, como bien advierte el Banco de España, se ha convertido en una pieza clave para que nuestra economía no se tambalee. Las lecciones de 1979 no versaron solo sobre el petróleo, sino sobre la necesidad de diversificación y cooperación. En 2026, el conflicto entre Irán, Israel y EEUU nos recuerda que la seguridad energética y la paz geopolítica son bienes públicos globales". Y reclama prudencia: “España se encuentra en una encrucijada donde nuestras decisiones no solo afectan a nuestra imagen diplomática, sino al bolsillo de cada familia y a la viabilidad de nuestras empresas”.

El presidente del Consejo de Economistas de España, Miguel Ángel Vázquez Taín, pone en valor "el papel que desempeñamos los economistas en la sociedad. Nuestro trabajo está presente en muchas de las decisiones que influyen en el desarrollo económico, tanto en las empresas como en las administraciones públicas o en el ámbito financiero. Queremos seguir contribuyendo al impulso del conocimiento económico y al fortalecimiento del debate público, promoviendo iniciativas como esta revista que ayudan a tomar decisiones económicas más informadas, rigurosas y responsables".

El acero exige ayudas ante incrementos de costes energéticos

Por su parte, la Unión de Empresas Siderúrgicas (Unesid) ha trasladado durante una reunión con el ministro de Economía, Comercio y Empresa, Carlos Cuerpo, y el ministro de Industria y Turismo, Jordi Hereu, su preocupación por el impacto que la actual escalada de tensiones internacionales está teniendo sobre la industria siderúrgica española, especialmente por el fuerte incremento de los costes energéticos y logísticos.

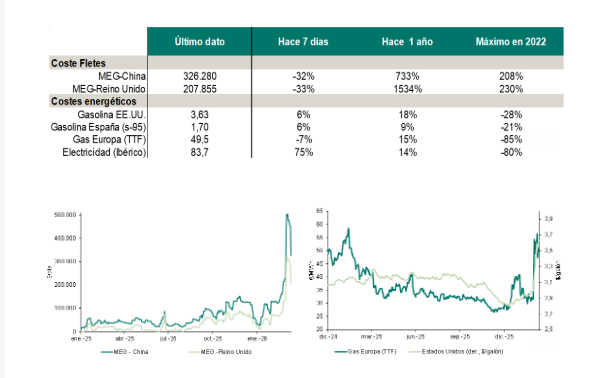

El encarecimiento del gas natural y de la electricidad está teniendo un impacto inmediato sobre la competitividad de la industria. De mantenerse los niveles actuales de precios, el incremento de costes globales para el conjunto de la siderurgia española podría ascender a 60 millones€ mensuales. A este impacto energético se suman otras presiones sobre los costes operativos, como el aumento del precio del transporte terrestre —con incrementos semanales de hasta el 2,5% por el encarecimiento del gasóleo—, la subida de los fletes marítimos, que ya registran incrementos de entre el 10% y el 20%, y el encarecimiento de materias primas e insumos industriales.

Además, las empresas están detectando tensiones en las cadenas de suministro internacionales, con cancelaciones o encarecimientos de seguros marítimos en zonas de conflicto, redireccionamiento de rutas hacia puertos considerados seguros y retrasos en las entregas.

“Las empresas siderúrgicas están afrontando un aumento muy significativo de sus costes en muy poco tiempo, lo que supone una presión enorme sobre la competitividad de una industria que ya opera en mercados globales muy exigentes”, alerta Carola Hermoso, directora general de Unesid.

El contexto actual también está generando una elevada incertidumbre en los mercados, lo que dificulta la planificación comercial y la contratación de pedidos. En algunos sectores consumidores de acero, la demanda ya venía debilitándose por la coyuntura económica, mientras que en otros segmentos se están produciendo comportamientos dispares, con clientes que retrasan compras por prudencia y otros que adelantan pedidos ante el riesgo de nuevas subidas de precios. En términos agregados, algunas empresas estiman que el impacto sobre los costes variables podría situarse ya entre un 20% y un 25%, lo que podría trasladarse a medio plazo a una contracción de la demanda y al retraso de inversiones si la situación internacional se prolonga.

“Nos enfrentamos a un entorno de gran volatilidad que afecta simultáneamente a la energía, a la logística y a las materias primas. Si no se adoptan medidas que permitan contener estos costes, existe un riesgo real de pérdida de competitividad para la industria europea”, ha añadido Hermoso.

Ante la rapidez con la que están aumentando los costes energéticos, Unesid considera necesario activar medidas urgentes que permitan aliviar la presión sobre la industria electrointensiva. Entre ellas, el sector plantea reactivar la excepción ibérica para desacoplar el precio del gas del precio de la electricidad y eliminar temporalmente el impuesto del 7% sobre el valor de la producción de energía eléctrica. Y considera prioritario reforzar las compensaciones por costes indirectos de CO₂, incrementar la reducción de peajes eléctricos para los consumidores electrointensivos y acelerar la puesta en marcha de herramientas europeas de defensa comercial.

UBP: de riesgo geopolítico a choque macroeconómico

La Perspectiva Semanal de UBP: Los precios del petróleo en el centro de atención, avisa que "los mercados de renta variable retrocedieron, con pérdidas concentradas fuera de EEUU. Los tipos de interés repuntaron, mientras que el oro cayó de forma inesperada y el dólar estadounidense avanzó ligeramente, reflejando un aumento de la aversión al riesgo. La evolución de los precios del petróleo en los próximos días seguirá siendo un foco clave para los inversores”.

La tecnología se mantuvo más sólida, impulsando el rendimiento relativo del mercado estadounidense frente al resto. Los rendimientos de los bonos han subido nuevamente debido a los temores de inflación provocados por el aumento de los precios de la energía. Es probable que el dólar se mantenga fuerte hasta que los mercados obtengan claridad sobre el conflicto en Oriente Medio. "Nuestra postura en el sector energético funciona como una cobertura frente a los riesgos de escalada", señala.

“La reciente escalada en torno a Irán ha evolucionado de un riesgo geopolítico a un posible choque macroeconómico. El canal de transmisión, a través del aumento de los precios de la energía y la ralentización del comercio, ha comenzado con la ralentización casi total del transporte marítimo a través del Estrecho de Ormuz. Si esta situación se mantiene, empezará a poner a prueba la resiliencia de la economía mundial, ya que el principal riesgo es un crecimiento más lento acompañado de una inflación más alta, también conocido como estanflación. Europa y gran parte de Asia han mostrado una mayor sensibilidad al conflicto y a la interrupción de los flujos energéticos globales debido a su condición de importadores netos de energía, en contraste con EEUU, que es un exportador neto y el mayor productor de petróleo a nivel mundial", apunta.

En la renta variable global, el riesgo principal es un periodo sostenido de interrupciones graves en el suministro de petróleo que afecte al crecimiento económico y debilite la confianza corporativa y el incipiente repunte de la actividad industrial, que ha contribuido a las recientes subidas en muchas empresas y regiones de la “economía tradicional”. Esto provocaría que las expectativas actuales de crecimiento de beneficios (MSCI ACWI +17%) se revisen a la baja, acompañadas de una posible contracción de valoración (actualmente el PER (ratio precio-beneficio) a futuro se encuentra en 18,1x frente a un promedio de 10 años de 17,2x). En este sentido, EEUU sigue estando mejor protegido frente a las revisiones a la baja de beneficios debido a su fuerte exposición al sector tecnológico y a las siete grandes tecnológicas (que combinados representan el 54% del crecimiento del beneficio por acción de EE UU en 2026), los cuales permanecen relativamente inmunes al conflicto. Por el contrario, la limitada exposición de Europa al sector tecnológico (7% del STOXX Europe 600) no será suficiente para compensar la debilidad macro en otras áreas (Finanzas 23,8% del índice, Industriales 19,2%).

En renta fija, el principal riesgo son los precios persistentemente altos de la energía, que se traducirían directamente en mayores expectativas de inflación. En este escenario, los bonos gubernamentales dejarían de actuar como el refugio seguro típico, con los rendimientos de los bonos del Estado incrementando (como ha ocurrido en la última semana). "Aunque hasta ahora no hemos visto una ampliación significativa de los diferenciales, un choque energético seguramente los incrementaría. Por el momento, hemos reducido la exposición a bonos AT1 (a principios de la semana pasada), ya que se negociaban a niveles muy ajustados. No estamos cambiando nuestra visión estratégica de ser positivos en high yield y mercados emergentes, manteniendo una duración por encima de la neutralidad, pero estamos preparados para reevaluar esta postura si el estrecho de Ormuz no se reabre pronto", explican en UBP.

"Dado que la visibilidad sigue siendo limitada, consideramos que todavía es demasiado pronto para modificar nuestras perspectivas estratégicas y nuestras estimaciones de crecimiento económico para 2026. No hemos realizado cambios adicionales en las carteras tras el desempeño de la semana pasada y mantenemos una vigilancia constante sobre las novedades para poder actuar con rapidez y aprovechar las oportunidades de inversión a medida que surjan”, concluyen.

UBS: la volatilidad no es una buena razón para salir del mercado

El UBS CIO Daily recomienda mantenerse invertido pese a la incertidumbre a corto plazo: "Los periodos de elevada volatilidad geopolítica y de mercado pueden tentar a los inversores a retirarse de los mercados. Sin embargo, los datos históricos sugieren que los inversores con un horizonte temporal más largo deberían mantenerse invertidos con una cartera diversificada. La volatilidad no es una buena razón para salir del mercado. Intentar acertar el momento de entrada o salida del mercado puede resultar costoso. Mantenerse invertido probablemente se vea recompensado con una rentabilidad atractiva a largo plazo".

Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, afirma: “Los inversores deben recordar que la rentabilidad pasada no garantiza resultados futuros. Pero para los inversores que mantienen una cartera bien diversificada y tienen la capacidad de permanecer invertidos a largo plazo, seguimos creyendo que se verán recompensados por mantenerse firmes en su estrategia. Para aquellos con posiciones concentradas en renta variable, recomendamos ampliar la exposición entre distintos sectores y geografías”. “También creemos que contar con asignaciones adecuadas a renta fija de calidad, oro y alternativas como los hedge funds ayudaría a los inversores a navegar mejor el mercado en el futuro”, añade.

“Mantenemos una inclinación procíclica y estructural en nuestras preferencias regionales, pero reducimos los bancos europeos a Neutral, ya que observamos un perfil de riesgo-rentabilidad más equilibrado para el sector durante el resto del año”, aportan Matthew Gilman, Estratega, y Rolf Ganter, Responsable de Renta Variable Europa.

Franklin Templeton: un escenario indeserable, pero no de crisis

Sonal Desai, CIO de Renta Fija de Franklin Templeton, avisa: "El shock del petróleo ya está aquí. ¿Qué impacto tendrá sobre el entorno macroeconómico? La perspectiva es clave. Los precios del crudo superaron brevemente los 100$ por barril antes de retroceder —con fuerza, pero sin constituir una ruptura estructural a la escala de crisis anteriores—. Es probable que impulse al alza la inflación de los precios al consumo, aunque no hacia niveles de dos dígitos, especialmente porque el impulso fiscal actual, aunque significativo, es de una magnitud mucho menor que en 2022. Según nuestras estimaciones de elasticidad, si el Brent se estabiliza cerca de 90$ hasta mediados de año, el índice de precios al consumo general podría registrar un incremento adicional de 0,60–0,75 puntos, llevando la inflación hacia 3,50%–3,75% a finales de año: un escenario indeseable, pero no de crisis".

El crecimiento debería ser más lento, no detenerse: los precios más altos de la gasolina erosionarán el poder adquisitivo, pero ese lastre debería verse parcialmente compensado por el inminente estímulo fiscal, y el ciclo de capex impulsado por la inteligencia artificial no muestra señales de pausa. "Mi previsión, superior al consenso, de 3% de crecimiento del PIB estadounidense en 2026 tiene riesgos a la baja, y la recesión ya no puede descartarse por completo, pero sigo considerándola un riesgo de cola", precisa.

La divergencia entre EEUU y Europa se amplía, con un riesgo de estanflación considerablemente más relevante en Europa. Desde el punto de vista de la inversión, un apoyo a corto plazo para el dólar estadounidense, oportunidades selectivas en la corrección del software, un panorama diferenciado en mercados emergentes y una duración global que resulta poco atractiva.

Las perspectivas de crecimiento son más débiles que antes de que comenzara el conflicto con Irán —especialmente en Europa frente a EEUU— y la trayectoria de la inflación es ligeramente más elevada. "Mantengo mi opinión de que el ciclo de relajación monetaria de la Reserva Federal podría haber terminado ya, una visión basada en la resiliencia de la actividad económica y en mi estimación del tipo de interés neutral, y que ahora se ve respaldada por el shock inflacionario derivado del petróleo. Cuánto tiempo persista el conflicto y si se amplía de forma material aún está por determinar —y esa incertidumbre exige agilidad—. Pero con los niveles actuales y la evidencia disponible hoy, me encuentro más alineado con los mercados que con los alarmantes titulares de los medios de comunicación", subraya.