Mientras el WTI ha caído un 26% desde su máximo de 2026, la gasolina apenas baja un 10% y el diésel solo un 6%. Los márgenes de refino están en niveles récord, los inventarios caen y llenar el depósito seguirá doliendo más que ver la cuenta a final de mes.

Miguel Ángel Valero

Malas noticias para empezar agosto. Exxon y Chevron creen que el problema de la energía está en el refino y esperan una gasolina disparada en precios en lo que queda de año. Y ya veremos qué sucede en 2027. Las dos multinacionales avisan de que el auténtico cuello de botella está en las refinerías, no en el crudo. Las guerras en Ucrania (provocada por la invasión rusa) y Oriente Medio (por los ataques de Israel y de EEUU a Iran), el cierre casi total del estrecho de Ormuz, y el veto exportador de China han dejado fuera de juego cerca del 10% de la capacidad mundial de refino.

El resultado es un mercado funcionando al límite. Unos 5 millones de barriles diarios de capacidad siguen sin llegar al mercado y las plantas trabajan casi a pleno rendimiento. Exxon alcanzó una utilización del 95%, Chevron del 97%, y Shell llegó al 102". La factura la paga la gasolina: mientras el WTI ha caído un 26% desde su máximo de 2026, la gasolina apenas baja un 10% y el diésel solo un 6%. Los márgenes de refino están en niveles récord, los inventarios caen y llenar el depósito seguirá doliendo más que ver la cuenta a final de mes.

Mala noticia también para los activos de riesgo ya que el precio de la gasolina no ayudará a bajar la inflación que tanto preocupa a los bancos centrales.

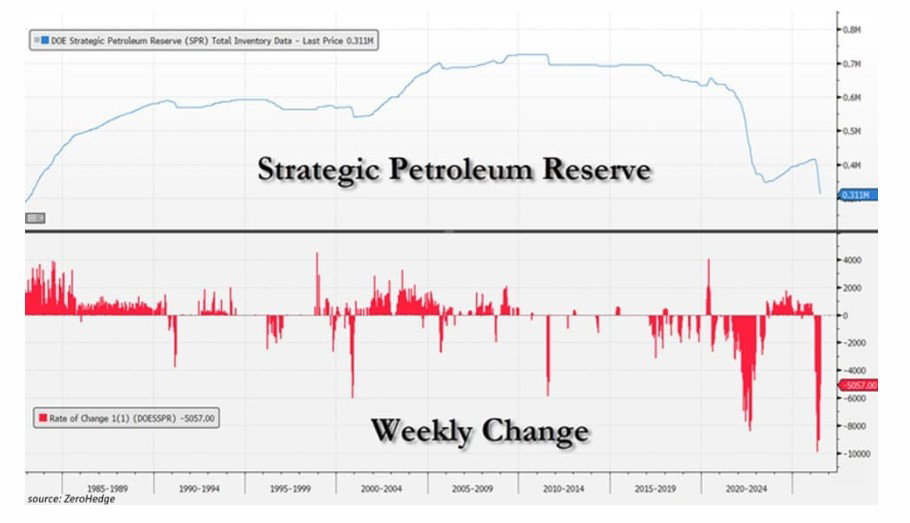

Además, la Reserva Estratégica de Petróleo cayó otros 3,8 millones de barriles la semana pasada, hasta 308 millones, el nivel más bajo desde marzo de 1983. Son 18 semanas seguidas de descenso, la racha más larga desde 2023. A Washington le queda cada vez menos munición para tumbar el precio de la gasolina si Oriente Próximo se vuelve a torcer.

El ahorro, en mínimos, y el bono, en máximos, en EEUU

Y llueve sobre mojado. La tasa de ahorro de las familias americanas cae otra décima en junio hasta el 2,7%, quinto mes seguido a la baja y mínimo desde junio de 2022. Con el PCE en el 3,7% interanual, la inflación acumula cinco años por encima del objetivo del 2%. El consumo americano vale el 70 por ciento del PIB, y el ciudadano tira ya de tarjeta.

El bono americano a 30 años toca el 5,28%, máximo desde 2006, con el TLT (el ticker del iShares 20+ Year Treasury Bond ETF, que, al buscar replicar el comportamiento de un índice de bonos del Tesoro estadounidense de largo plazo, sirve como exposición a la parte larga de la curva de tipos en EEUU) en mínimos de 2004. Cuando la curva se empina, el manual dice que viene crecimiento. Esta vez el largo corre más que el corto por un motivo bastante peor. El bono a 2 años renta el 4,22% y el de 30 se va al 5,28%. El corto lo fija la Fed. El largo lo fija quien presta al Tesoro, y ese inversor pide más por aguantar treinta años de déficit. Se llama prima de plazo y duele distinto. Con el dinero seguro pagando 5,28%, la tecnológica de múltiplo alto y el REIT (la inversión en inmuebles) apalancado dejan de compensar el riesgo. En este escenario, gana la banca por margen de intereses; pierden REIT, utilities y growth caro.

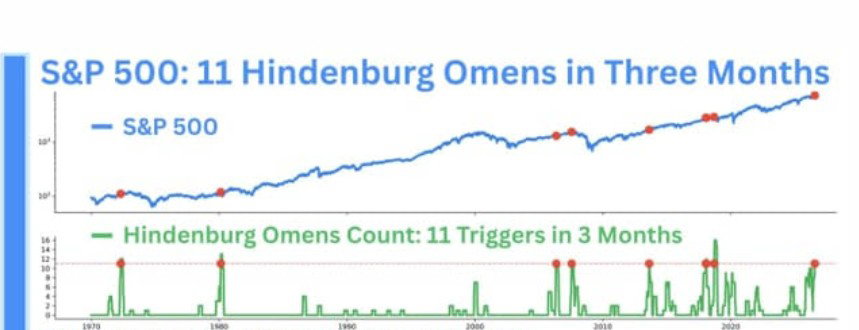

Además, el indicador que sonó antes de 1987 y de 2008 acumula once señales en tres meses. Mide algo simple: demasiados máximos y demasiados mínimos a la vez, o sea un índice que sube por fuera mientras por dentro se rompe. "No es una bola de cristal, pero sí un aviso de que la amplitud está podrida", alertan en Zumitow.

Mientras, fa fábrica del mundo muestras signos de fatiga. El PMI manufacturero chino cae 1,1 puntos hasta 49,2 en julio, primera lectura por debajo de 50 desde febrero, cuando el consenso esperaba justo esa posición. Los nuevos pedidos se hunden a 48,5, mínimo de 38 meses, y el compuesto queda en 49,3, el peor desde 2022. "Menos demanda china es menos cobre, menos mineras como Rio Tinto y menos coches alemanes", subrayan en Zumitow.

Azvalor: la importancia de mirar donde otros no lo hacen

"En este primer semestre, nuestros principales fondos han vuelto a cosechar ganancias de doble dígito, por encima de las de los índices globales. Esto podría querer decir que ya 'queda menos por subir'. Sin embargo, recuerden que en Azvalor vendemos las empresas que suben y reinvertimos en otras que consideramos muy infravaloradas por el mercado. Esta 'rotación' es la que nos permite seguir manteniendo un elevado potencial de revalorización en todas nuestras carteras", explican los gestores de la firma en su Carta semestral a los inversores.

Una Carta que transmite dos mensajes. El primero, "seguimos en una nueva 'edad dorada' para nuestro estilo de inversión". "Hoy las cifras de inversión en índices apalancados 3 y 4veces da escalofríos, y nuestra recomendación es mantenerse alejados de este tipo de inversiones. Sin embargo, mucha gente no hará caso y eso es precisamente por lo que estamos en una 'edad dorada' quienes invertimos calculando probabilidades, en lugar de especular 'al sonde los cantos de las sirenas de Wall Street', explican.

La segunda idea es que el mercado no está barato. Por primera vez en 20 años la rentabilidad por dividendo del S&P500 es inferior a la de las letras. Ese índice ha doblado desde octubre de 2020, mientras que los beneficios solo han subido un 30%. "Ojo, por tanto, con la inversión en los índices", avisan.

Azvalor gestiona ahora 4.800 millones€, con entradas netas de 460 millones y más de 8.900 nuevos copartícipes (ya son 39.000). "Nuestra idea es seguir tratando de batir al mercado con menos riesgo que el de la Bolsa en general", señalan. Azvalor Iberia logra una revalorización del 6% y desde su su lanzamiento acumula una rentabilidad del 107,5%, que supone más que doblar el capital inicial. Entre las principales inversiones que han contribuido positivamente en 2026 destacan Meliá y Repsol. Azvalor Internacional ha multiplicado por 3,5 veces el dinero invertido desde el inicio, y en el primer semestre de 2026 ha logrado un 15%. Azvalor Blue Chips multiplica por 2,7 veces el dinero invertido al inicio. Actualmente el potencial es cercano al +4%. Azvalor Managers registra una rentabilidad del 9,3% el primer semestre de 2026 y, desde su lanzamiento, hace algo más de siete años, acumula una revalorización del +127,2%. Azvalor Global Value es uno de los muy escasos fondos de pensiones de gestoras independientes que supera el umbral de los 250 millones (276 millones), contando con más de 5.500 partícipes (con un crecimiento de casi 1.000 nuevos inversores en esta primera mitad del año). Acumula una rentabilidad del 15% en este semestre, con un 157% acumulado desde su lanzamiento.

"A lo largo de esta C arta hemos insistido en ideas que llevamos años repitiendo, y que no dejamos de repetir precisamente porque siguen vigentes: la importancia de mirar donde otros no miran, la necesidad de tener paciencia para que el mercado reconozca el valor de las compañías en cartera, y la conveniencia de no dejarse arrastrar por las narrativas dominantes de cada momento. El entorno actual, marcado por la euforia en torno a determinadas historias de crecimiento y por una elevada concentración de la rentabilidad en un número reducido de compañías, nos resulta familiar. Lo hemos visto antes, con diferentes protagonistas, y en todas estas ocasiones el mercado terminó corrigiendo los excesos de valoración allí donde los hubo, y reconociendo el valor de los negocios sólidos que cotizaban a precios injustificadamente bajos", concluyen.

UBS: asegurar los rendimientos y diversificar en acciones

"Llevamos tiempo transmitiendo dos mensajes clave: asegurar los rendimientos y diversificar en acciones. Un sólido comportamiento del mercado de acciones -particularmente en áreas concentradas del mercado - puede dejar a las carteras con más riesgo en acciones del previsto. La reciente debilidad del mercado de bonos podría suponer una oportunidad para que los inversores reequilibren sus carteras hacia las asignaciones de activos a largo plazo. No obstante, seguimos considerando que la renta fija de calidad actúa tanto como fuente de ingresos como de cobertura de cartera, particularmente en bonos con vencimientos cortos y medios. Los rendimientos iniciales elevados ofrecen un colchón. Una menor volatilidad puede mejorar la riqueza compuesta.Los bonos pueden diversificar el riesgo de las acciones.", señalan en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Reequilibrar ahora tiene menos que ver con hacer una apuesta direccional sobre el mercado que con corregir la concentración acumulada y aprovechar la mejora en los ingresos de los bonos. Nuestra preferencia actual se centra en renta fija de calidad con vencimientos cortos y medios. Y si bien nos sentimos más cómodos extendiendo la duración en la eurozona que en los mercados de bonos de otras grandes economías, creemos que los inversores deben tener presente que los vencimientos más largos siguen más expuestos a los riesgos fiscales y de inflación".

Ebury: Warsh erosiona la credibilidad de la Fed en la lucha contra la inflación

El dólar cerró la semana a la baja frente a todas las principales divisas. Aunque Warsh reafirmó el compromiso de la Fed con su mandato respecto a la estabilidad de precios, no ofreció ninguna indicación concreta sobre cómo pretende cumplirlo. Esto ha frenado las apuestas por una subida de tipos en septiembre y, lo que resulta más preocupante, parece haber erosionado la credibilidad de la institución en la lucha contra la inflación, avivando los temores a un desplome de los bonos a largo plazo. El dólar parece haber iniciado una nueva fase bajista frente a las divisas europeas, movimiento agravado por la liquidación de posiciones largas en dólares tras la intervención coordinada de EEUU y Japón en el mercado de divisas.

La aparente indiferencia de Warsh ante la inflación y el alza de los tipos alargo plazo ha inquietado claramente al mercado de bonos. Por ello, prestaremos especial atención al tramo largo de la curva de tipos estadounidense y a la declaración trimestral de refinanciación del miércoles 5 de agosto, en la que el Tesoro anunciará el volumen de las subastas de bonos para el próximo trimestre. Además, esta semana seguiremos de cerca cualquier indicio de avance hacia un acuerdo de paz entre Irán y EEUU, así como los datos del mercado laboral estadounidense de julio, que culminará con el informe de nóminas del viernes 7 de agosto.

- EUR: Los datos macroeconómicos de la zona euro publicados la semana pasada reforzaron las expectativas del mercado de que el BCE volverá a subir los tipos de interés en su reunión de septiembre. La economía del área creció a un ritmo significativamente superior al previsto en el segundo trimestre, impulsada por la inversión en IA y por un aumento del gasto público. Este crecimiento fue suficiente para contrarrestar los efectos negativos de la guerra con Irán y de la subida de los precios de la energía, cuyo impacto en la actividad del bloque se mantiene, por ahora, sorprendentemente moderado. La inflación subyacente también aumentó de forma inesperada, lo que sugiere que el riesgo de efectos de segunda ronda derivados del encarecimiento energético no se ha disipado por completo. Los mercados de swaps continúan descontando una probabilidad cercana al 90% de una subida de 25 puntos básicos (pb) en septiembre, lo que está impulsando de nuevo a la moneda común. Consideramos este movimiento prácticamente asegurado, incluso en caso de alcanzarse un acuerdo de paz, dado que la economía de la zona euro parece lo suficientemente resiliente como para soportar un mayor endurecimiento y el bloque está más expuesto a la inflación energética importada que EEUU.

- USD: El presidente Warsh está decidido a romper con el legado de sus predecesores. Ha restringido notablemente las comunicaciones con los mercados y se ha comprometido a reducirlas aún más. Además, ha dado a entender que atribuye a los tipos de la Fed un papel menos decisivo en el control de la inflación y que se siente cómodo con la venta masiva en el tramo largo de la curva de tipos, ya que podría realizar parte del trabajo de la propia Fed. Sean cuales sean los fundamentos teóricos de este enfoque, ni el mercado de divisas ni el de bonos se muestran satisfechos con el cambio. La atención se centra ahora en el informe de empleo de julio, que se publicará el viernes. Los economistas anticipan un repunte respecto a las cifras del mes anterior y que se mantenga la tendencia de expansión moderada. Teniendo en cuenta la postura moderada de la Fed, la intervención cambiaria sobre el yen y el avance hacia un acuerdo entre Irán y EEUU, consideramos que la trayectoria de menor resistencia para el dólar sigue siendo a la baja.

- GBP: La reunión del Banco de Inglaterra de la semana pasada concluyó con un tono considerablemente más moderado de lo que sugería la votación de 6 a 3 a favor de mantener los tipos sin cambios. Las comunicaciones que acompañaron la decisión apuntan a que serán necesarios cambios significativos en la inflación para que las próximas votaciones se inclinen hacia una subida de tipos. El Comité de Política Monetaria señaló claros indicios de desinflación y escasa evidencia, hasta la fecha, de efectos de segunda ronda, al tiempo que revisó a la baja sus pronósticos de inflación, situando el máximo en torno al 3 % a finales de año. Este desajuste entre la votación y el discurso es inusual y refleja una marcada división entre halcones y palomas dentro del comité. Los miembros más hawkish argumentarán que el repunte de los precios de la energía justifica un endurecimiento preventivo. No obstante, este razonamiento solo sería válido si la perturbación amenazara con trasladarse a la inflación subyacente, algo que, al parecer, la mayoría del comité no contempla. Seguimos considerando que no habrá cambios en los tipos este año y, de hecho, los propios mercados empiezan a cuestionar esta posibilidad. Sin embargo, este giro moderado quedó eclipsado por las noticias de la Reserva Federal del día anterior, por lo que la libra esterlina se estabilizó frente al euro y registró un repunte significativo frente al dólar.