La contundente victoria del proeuropeo Péter Magyar facilita un realineamiento de Hungría con Bruselas y una mayor cohesión interna de la Unión Europea en un contexto de elevada tensión geopolítica.

Miguel Ángel Valero

¿Acaso alguien esperaba que el conflicto iraní se resolviera en la primera ronda de negociaciones? Como se podía sospechar, a pesar de la prisa de EEUU (en realidad, de Trump ante las elecciones de noviembre), las conversaciones quedaron truncadas, pero desde luego no supone una vuelta a la casilla de salida. El giro de los acontecimientos nos introduce en una salvaje dinámica de tira y afloja, en la que ambas partes buscan maximizar su posición negociadora. Irán es plenamente consciente de que dispone de un elemento de presión clave y, hasta el momento, ha sabido explotar la baza del estrecho de Ormuz. Desde el lado estadounidense, el movimiento actual persigue estrechar el cerco en la negociación: si el bloqueo a los buques iraníes llegara a materializarse con éxito, el régimen se enfrentaría a una progresiva asfixia económica que comprometería su capacidad de supervivencia. Porque Irán continúa exportando petróleo, ya que sus propios barcos siguen atravesando Ormuz.

Trump ordenó a la Armada estadounidense bloquear el estrecho de Ormuz a las embarcaciones que operen con puertos iraníes, permitiendo el paso de los buques con origen y destino no vinculados al régimen de los ayatolás. De este modo, Trump busca impedir la exportación de petróleo iraní, lo que permitirá cortar una de las principales fuentes de financiación del régimen. La falta de un acuerdo entre EEUU e Irán radica en la exigencia estadounidense de que renuncie al desarrollo de capacidades de enriquecimiento de uranio, una condición rechazada por Teherán. Además, la Casa Blanca presionaba para que Irán abriese “completamente” el estrecho, que en los últimos días se encontraba “cuestionablemente abierto”, bajo las condiciones iraníes de pago de peajes en criptomonedas y amenazas hacia aquellos buques que transitaran sin autorización.

Swisscanto: el 'riesgo de titulares' seguirá siendo elevado

René Nicolodi, director de Renta Variable de Zürcher Kantonalbank, gestora de los fondos de Swisscanto, avisa que el entorno macroeconómico sigue caracterizándose por una mayor incertidumbre geopolítica, debida principalmente al conflicto en Oriente Medio. En marzo, la prima de riesgo de las acciones subió hasta el 3,7% para los valores estadounidenses y superó el 4,5% para los de la UE, acompañada de una volatilidad significativamente mayor debido a la elevada incertidumbre y, en ocasiones, a una comunicación incoherente.

A principios de abril, la situación se calmó tras el anuncio de un alto el fuego de dos semanas, y los mercados respondieron con un fuerte repunte de alivio. Sin embargo, por el momento, las condiciones del mercado siguen marcadas por una fragilidad pronunciada. Por lo tanto, cabe esperar que los mercados sigan experimentando una elevada volatilidad hasta que el alto el fuego dé paso a un acuerdo de paz estable y, sobre todo, hasta que se resuelva definitivamente el cuello de botella energético en el estrecho de Ormuz. La principal incógnita es hasta qué punto las partes en conflicto están dispuestas a negociar sus demandas. Hasta entonces, el denominado 'riesgo de titulares' seguirá siendo elevado y es probable que el sentimiento del mercado se vea impulsado más por el flujo de noticias que por acontecimientos concretos.

"Nuestra hipótesis de base no ha cambiado desde el inicio del conflicto: seguimos contando con una resolución oportuna del conflicto en Oriente Medio. La voluntad declarada de las partes beligerantes de negociar, manifestada a principios de abril, apunta a una normalización a corto plazo de la tensa situación. Desde una perspectiva política, EEUU sigue teniendo un gran interés en limitar las repercusiones económicas y políticas de cara a las elecciones de mitad de mandato de noviembre. Es probable que China también esté trabajando entre bastidores para garantizar la normalización de las exportaciones de energía. Sin embargo, a lo largo del conflicto también ha quedado claro que la solución no depende únicamente de EEUU. Es difícil evaluar el progreso efectivo de las negociaciones, y no se puede descartar un repentino recrudecimiento del conflicto. Cualquier nueva escalada prolongaría la duración del conflicto y agravaría las implicaciones macroeconómicas a nivel mundial. Por el contrario, una reapertura total del estrecho de Ormuz podría acelerar significativamente el proceso de estabilización", argumenta.

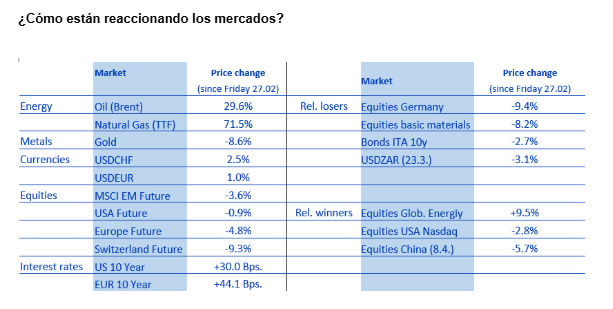

En este contexto geopolítico, la confianza de los inversores se ha mantenido hasta ahora relativamente equilibrada: dada la perturbación del suministro energético mundial y las valoraciones históricamente elevadas, la corrección en los mercados de renta variable ha sido comparativamente moderada. Desde el inicio del conflicto, las pérdidas bursátiles (a 10 de abril de 2026) se han mantenido contenidas: renta variable global -1,5%, renta variable estadounidense -0,75%, renta variable UE -2,3% y de mercados emergentes -3,6%. Durante los periodos de tensión, el índice de volatilidad VIX solo alcanzó brevemente niveles superiores a 30 y actualmente cotiza en torno a los 20 puntos. El comportamiento del mercado sugiere que o bien no se esperan repercusiones graves para la economía mundial en este momento, o bien los participantes en el mercado muestran cierta complacencia ante una posible escalada a más largo plazo.

A principios de año, las expectativas eran relativamente optimistas. A pesar de la incertidumbre en torno al potencial de la inteligencia artificial (IA), el anuncio de nuevos aranceles comerciales y el aumento de las tasas de impago en el segmento del crédito privado, los mercados de renta variable registraron rentabilidades atractivas hasta finales de febrero, especialmente en Europa (+5,6 %) y en los mercados emergentes (+11 %).

El mercado reaccionó rápidamente en marzo y las valoraciones de la renta variable se revisaron a la baja. Al mismo tiempo, la relación precio-beneficio actual (a 10 de abril) de la renta variable estadounidense se sitúa en 21, claramente por encima de la media a largo plazo, que ronda el 17,7. Hasta la fecha, los analistas no han realizado ajustes en las previsiones de beneficios para 2026 y 2027.

Por lo tanto, el riesgo predominante para los mercados de renta variable sigue estando vinculado a la duración del conflicto en Oriente Medio y a la cuestión de si el alto el fuego se mantendrá y culminará en un acuerdo negociado. Cuanto más tiempo permanezca cerrado o con fuertes restricciones el estrecho de Ormuz para el transporte de petróleo y gas, más grave será la interrupción del suministro energético mundial. El precio del crudo Brent ha llegado a subir en algunos momentos casi un 60% con respecto a los niveles previos al conflicto. Incluso tras el alto el fuego de dos semanas acordado en abril, sigue cotizando en torno a los 100$ por barril.

Un período prolongado de escasez de suministro y unos precios de la energía significativamente más altos tendrían consecuencias de gran alcance, como el aumento de las expectativas de inflación y el deterioro de las previsiones de crecimiento mundial. En marzo, las expectativas de inflación en EEUU ya se dispararon del 2,4% al 3,3%, mientras que la confianza de los consumidores estadounidenses alcanzó en abril su nivel más bajo en varios años. Si, como consecuencia, se materializaran unas expectativas de beneficios más bajas, esto podría desencadenar nuevos ajustes en los precios de las acciones. Una desescalada del conflicto a lo largo de abril frenaría, a su vez, esta evolución.

El conflicto ha afectado con mayor severidad a aquellas zonas que dependen especialmente de las importaciones de energía procedentes de Oriente Medio. EEUU ha demostrado ser más resistente en este sentido; sigue beneficiándose de su condición de exportador neto de petróleo y, desde el punto de vista de la inversión, sigue siendo un 'refugio seguro' que atrae entradas de capital.

Por el contrario, Europa y los mercados emergentes se han visto más afectados por las turbulencias en Oriente Medio. Estos últimos se ven afectados por la incertidumbre en torno a las posibles repercusiones económicas - incluida una postura de política monetaria más restrictiva -, un dólar más fuerte y el riesgo de unas previsiones de crecimiento mundial más débiles.

A nivel sectorial, los valores energéticos (+11,3%) fueron los claros ganadores a nivel mundial en marzo, mientras que los sectores cíclicos, como el industrial (-10,6%) y los materiales básicos (-10,7%), fueron los que más se quedaron atrás.

El conflicto en Oriente Medio también ha revertido algunas de las rotaciones del mercado de renta variable que han impulsado la rentabilidad desde principios de año. El rendimiento superior de los valores value se detuvo en marzo. La tendencia de las pequeñas capitalizaciones se invirtió, y los valores de pequeña capitalización registraron un rendimiento un 3% inferior al de los de gran capitalización en marzo, tras dos meses de fuertes ganancias relativas. Y la inversión en la rotación de estilos favoreció a los valores de alta calidad.

Los rápidos cambios en el flujo de noticias geopolíticas exigen cierta serenidad en este entorno volátil. "A la luz de nuestro escenario base, consideramos adecuada una asignación de renta variable entre neutral y ligeramente más defensiva, mediante posiciones en bienes de consumo básico, servicios públicos o salud. Del mismo modo, una mayor asignación a empresas de calidad puede contribuir a mejorar la resiliencia de la cartera", resalta este experto.

Al mismo tiempo, el papel de la IA como posible motor de crecimiento estructural sigue intacto. Es probable que los semiconductores, los equipos de red y los proveedores de infraestructura de centros de datos sean los principales beneficiarios de este ciclo de inversión, impulsado por los sustanciales gastos de capital de los principales hiperescaladores. En un entorno en el que la seguridad y la independencia energéticas cobran cada vez más importancia, el tema de la electrificación también está ganando protagonismo.

El alto el fuego ha proporcionado un respiro, aunque es probable que los riesgos de titulares sigan siendo elevados en los próximos días. Por lo tanto, las condiciones del mercado seguirán siendo frágiles por el momento.

Columbia Threadneedle: la incertidumbre no es temporal

William Davies, Global Chief Investment Officer de Columbia Threadneedle Investments, destaca que "a medida que entramos en el segundo trimestre de 2026, la economía global está siendo moldeada por una combinación de transformación tecnológica, inestabilidad geopolítica y resultados económicos cada vez más divergentes entre regiones". La fuerza estructural más poderosa sigue siendo la inteligencia artificial. La inversión vinculada a la IA continúa acelerándose a un ritmo notable, liderada por un pequeño número de empresas tecnológicas globales que están comprometiendo niveles sin precedentes de capital en centros de datos, potencia de cálculo e infraestructuras. Esta inversión tiene el potencial de transformar la productividad y el crecimiento económico con el tiempo. Sin embargo, la magnitud del gasto también plantea una cuestión importante: no si la IA cambiará el mundo, sino si todo este capital generará finalmente rendimientos económicos aceptables. La historia muestra que los grandes cambios tecnológicos a menudo implican periodos de sobreinversión antes de que los ganadores a largo plazo queden claros.

Junto a este cambio tecnológico, la geopolítica ha vuelto con fuerza al centro de las perspectivas económicas. El conflicto en Oriente Medio ha tenido trágicas consecuencias humanitarias, pero también está reconfigurando los mercados a través de los precios de la energía y las cadenas de suministro. La interrupción de los flujos de petróleo a través del estrecho de Ormuz pone de manifiesto lo vulnerable que sigue siendo la economía global a los shocks regionales. Los precios de la energía aumentaron con fuerza durante marzo, y aunque el impacto inmediato se ha dejado sentir en los mercados, las consecuencias económicas completas podrían manifestarse solo en los próximos meses a medida que los mayores costes se trasladen a la producción y el consumo.

Esto crea un entorno difícil para los bancos centrales. La inflación en muchas economías sigue por encima del objetivo, y unos precios de la energía más altos añaden más presión. Al mismo tiempo, el impulso económico se está ralentizando y los mercados laborales se están enfriando gradualmente. Los responsables de política económica deben equilibrar el riesgo de responder de forma demasiado agresiva a una inflación impulsada por la energía frente al peligro de socavar un crecimiento ya frágil. Por esta razón, esperamos que los bancos centrales actúen con cautela, vigilando si los efectos inflacionarios persisten o si la debilidad de la demanda se convierte en la fuerza dominante.

Una de las características más importantes del entorno actual es la divergencia. Las regiones importadoras de energía, en particular partes de Europa, están más expuestas a los precios elevados y a las interrupciones del suministro que las economías autosuficientes en energía. El optimismo previo sobre el crecimiento europeo se ha visto cuestionado por estos acontecimientos, mientras que otras regiones podrían demostrar mayor resiliencia. Esta divergencia también es evidente en los mercados de divisas. La incertidumbre ha reforzado el papel del dólar estadounidense como activo refugio, y a pesar de las preocupaciones fiscales a largo plazo, "no vemos ninguna alternativa realista a la posición del dólar como principal moneda de reserva mundial", recalcan en Columbia

La incertidumbre política es otra característica persistente del panorama. Incluso si las tensiones en Oriente Medio disminuyen, la historia sugiere que la inestabilidad en la región es poco probable que desaparezca. Los periodos de calma han dado paso repetidamente a nuevos estallidos, y esta fragilidad subyacente seguirá influyendo en los mercados, los precios de la energía y la confianza.

En conjunto, estas fuerzas apuntan a un entorno definido menos por un único ciclo global y más por la fragmentación. Es probable que las políticas, las tasas de crecimiento y los resultados de mercado difieran notablemente entre países y sectores. La disrupción tecnológica derivada de la IA creará ganadores y perdedores significativos, los riesgos geopolíticos seguirán reconfigurando las cadenas de suministro, y la inflación seguirá siendo más volátil que en la década anterior a la pandemia. En este contexto, la incertidumbre no es una fase temporal, sino una característica definitoria de la actual era económica. Para gobiernos, empresas e inversores por igual, la capacidad de adaptación, más que las previsiones de estabilidad, será esencial a medida que navegamos el resto de 2026 y más allá

UBS: ambas partes buscan una solución

El UBS CIO Daily resalta que la falta de avances en las conversaciones entre EEUU e Irán ha puesto a prueba el optimismo de los mercados: "Esto refuerza nuestra opinión de que los inversores buscan mitigar riesgos mediante la diversificación y la cobertura. También seguimos recomendando mantenerse invertidos, ya que ambas partes están interesadas en encontrar una solución. Los esfuerzos por lograr una resolución del conflicto parecen destinados a continuar, a pesar del intento inicial fallido. Los recortes de tipos de la Reserva Federal siguen previstos para más adelante en el año, a medida que la inflación subyacente en EEUU se modera. Los resultados del sector tecnológico podrían reforzar la confianza de los inversores en la IA".

Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, afirma: “Para afrontar la incertidumbre a corto plazo, seguimos aconsejando a los inversores que aseguren la resiliencia de sus carteras mediante la diversificación y la cobertura. Vemos valor en bonos de calidad a corto plazo, en el oro y en un amplio conjunto de materias primas, así como en alternativas como los hedge funds para aquellos que puedan y estén dispuestos a gestionar riesgos inherentes como la iliquidez”.

“En el primer trimestre, esperamos un crecimiento del beneficio por acción (BPA) del 17% para el S&P 500, un 3% por encima del consenso y el ritmo de crecimiento más rápido en cinco años. El fuerte crecimiento de las empresas de semiconductores vinculadas a la IA impulsa un tercio de esta tasa de crecimiento”, apunta David Lefkowitz, Responsable de Renta Variable de EEUU.

“La demanda de combustibles para motores ha disminuido en muchos países. El precio es una forma de lograrlo, si los gobiernos no intervienen”, añade Paul Donovan, Economista jefe.

Ebury:; los mercados tratan de digerir la avalancha de titulares

"Aunque EEUU parece estar considerando la reanudación de ataques limitados contra Irán, la reacción de momento parece estar siendo relativamente contenida: los precios del petróleo han subido, los futuros bursátiles han retrocedido y el dólar ha repuntado ligeramente, pero sin llegar aún a los niveles previos al alto el fuego. Esto sugiere que los inversores interpretan el fracaso de las negociaciones más como un contratiempo temporal que como un obstáculo definitivo en el camino hacia la paz. No obstante, el colapso de las conversaciones supone un claro revés para los mercados", avisa el Análisis del Mercado de Divisas de Ebury.

A partir de ahora, las declaraciones de la Casa Blanca y los acontecimientos militares seguirán marcando la pauta. Esta semana destacan la publicación el martes de los precios al productor (IPP) de marzo en EEUU, el miércoles la producción industrial de febrero en la zona euro y el jueves el PIB mensual de febrero del Reino Unido. Estos datos ofrecerán pistas sobre el impacto real de la guerra en la actividad económica y las presiones inflacionarias. Ante la posibilidad de nuevos ataques estadounidenses y el bloqueo de los puertos iraníes, la tendencia bajista del dólar podría frenarse temporalmente.

- EUR. En Hungría, Viktor Orbán ha perdido las elecciones legislativas tras 16 años de en el poder. El resultado supone una buena noticia para la Unión Europea, después de que Orbán –aliado de Putin pero también amigo de Trump– utilizase de manera recurrente su derecho a veto para frenar decisiones comunitarias clave, erosionando la capacidad de la UE para actuar con rapidez en ámbitos como las sanciones a Rusia o la ayuda financiera a Ucrania. La contundente victoria del opositor Péter Magyar, de perfil proeuropeo, abre la puerta a un realineamiento de Hungría con Bruselas y a una mayor cohesión interna del bloque en un contexto de elevada tensión geopolítica. La derrota de Orbán debería haber supuesto, al menos, un ligero impulso para el euro, al eliminar a un euroescéptico recalcitrante y un obstáculo recurrente para la formulación de políticas en la Unión Europea. Sin embargo, el fracaso de las negociaciones de alto el fuego ha vuelto a centrar toda la atención en la guerra con Irán. A pesar del revés en las conversaciones, el EUR/USD se mantiene justo por debajo de 1,17. Este nivel sugiere que los operadores mantienen un optimismo cauteloso y confían en que, a la larga, prevalecerá la cordura y la paz. De momento, esperamos que la moneda única se vea influida por dos fuerzas contrapuestas. A su favor juega el tono cada vez más hawkish de los responsables del BCE, que está reduciendo la brecha de tipos de interés con respecto al dólar. En contra actúa, por un lado, la mayor vulnerabilidad de la zona euro al encarecimiento energético como importadora neta de petróleo y gas y, por otro, la tendencia natural de los inversores a refugiarse en el dólar mientras persista el conflicto.

- USD: La inflación en EEUU se disparó en marzo, tal como se esperaba, impulsada por el fuerte repunte de los precios de la gasolina, que elevó el índice general casi un 1 % en un solo mes. El subíndice subyacente mostró un comportamiento más moderado, pero esta relativa buena noticia quedó en entredicho tras la publicación del PCE correspondiente a febrero, que registró una tasa anualizada a tres meses cercana al 5 %. El índice de precios al productor (IPP) de marzo, que se publica este martes, suele pasar desapercibido. Sin embargo, en el contexto actual, cobra especial relevancia como indicador del impacto que el encarecimiento de la energía está teniendo a lo largo de la cadena de producción. Otros datos sugieren que, hasta el momento, el impacto de la guerra en la economía estadounidense ha sido relativamente limitado, más allá del alza en los precios de la gasolina, cuyo repunte, además, no resulta tan dramático si se analiza en un contexto histórico. Los inversores siguen confiando en que la Reserva Federal hará caso omiso de estos picos temporales en la inflación general. No obstante, tras el colapso de las negociaciones de paz, los futuros de tipos han vuelto a descartar cualquier recorte de interés este año. Esta percepción podría cambiar rápidamente si se observan avances hacia una solución antes de que expire el alto el fuego el próximo miércoles

- GBP: La guerra ha eclipsado por completo los acontecimientos domésticos a la hora de explicar el comportamiento de la libra esterlina. En condiciones normales, ya estaríamos analizando con preocupación las elecciones de mayo, el riesgo de una política fiscal más expansiva y un marco regulatorio menos favorable para las empresas. Sin embargo, las noticias procedentes del conflicto con Irán han relegado todo lo demás a un segundo plano y, al menos de momento, han aliviado considerablemente la presión sobre Keir Starmer. Los datos de febrero que se publicarán esta semana no nos podrán ofrecer una imagen clara del impacto de la guerra. Mucho más relevante será la intervención del gobernador del Banco de Inglaterra, Andrew Bailey, el martes. Esperamos que vuelva a descartar una subida inmediata de tipos. Dado que el Comité de Política Monetaria se mostraba dispuesto a recortar los tipos antes del estallido del conflicto, seguimos viendo difícil un endurecimiento agresivo de la política monetaria a lo largo del año, especialmente si se produce una mayor distensión en las próximas semanas. Salvo sorpresas, la libra esterlina tenderá a moverse en línea con el euro, en función de cómo evolucione la guerra.

Evli confía en una rápida resolución del conflicto

Evli, la gestora de activos de Finlandia, cree que es cada vez más probable una rápida resolución de la guerra con Irán porque EEUU no tiene interés en un conflicto prolongado. Una señal de ello es la tregua de dos semanas anunciada por Irán, y las negociaciones de paz en marcha. Si la guerra termina pronto, los mercados bursátiles globales podrían registrar un rebote significativo porque la economía mundial no se habría visto afectada de manera material.

Valtteri Ahti, estratega jefe de Evli, afirma que Donald Trump ha subestimado a Irán y busca una salida rápida a la guerra. The Wall Street Journal comparte esta visión y publica que Trump ha encargado a sus asesores encontrar vías para poner fin al conflicto lo antes posible. Como señala Valtteri Ahti, "está claro que Donald Trump está nervioso y bajo presión. A Trump no le gusta cuando cae la Bolsa. Además, se acercan las elecciones legislativas de mitad de mandato en EEUU, en las que el coste de la vida tendrá una gran influencia en los votantes. Por esa razón, Trump quiere evitar que los precios de la gasolina suban aún más".

El estratega jefe de Evli sostiene que será Teherán —y no Washington— quien decida cuándo termina la guerra. Irán sigue enviando petróleo a China y a otros países asiáticos a precios más altos, lo que significa que su capacidad para resistir la presión es mayor de lo esperado: "EEUU podría haber frenado los envíos de petróleo de Irán mediante un bloqueo si hubiera querido. Pero la Casa Blanca no se atreve a restringir aún más la oferta, porque eso llevaría a un mayor precio del petróleo y a más presión política».

Valtteri Ahti describe la postura de Donald Trump como un error estratégico, ya que Irán cuenta con un salvavidas económico y puede adoptar una posición dura en las negociaciones. Por otra parte, al igual que EEUU, Irán tampoco está interesado en que el conflicto se prolongue, para que el daño a la economía global no llegue a ser significativo: "Irán está en una posición ventajosa porque puede permitirse esperar. Sin embargo, si esa espera se alarga demasiado, EEUU no tendrá más remedio que abrir el Estrecho de Ormuz por la fuerza. Y si eso sucede, Irán perdería todo su poder negociador y no tendría otras opciones para seguir lanzando amenazas".

Por todo ello, aunque el riesgo de un conflicto prolongado y de una escalada de las hostilidades es elevado, ya se están produciendo negociaciones para poner fin a la guerra. Valtteri Ahti describe este conflicto como la culminación de una guerra encubierta entre ambos países durante 40 años, que ha alcanzado una fase final en la que cada parte pone a prueba la fortaleza de la otra. En este momento, el objetivo de Irán es obtener garantías de seguridad para que Estados Unidos no vuelva a intentar derribar al régimen iraní mediante bombardeos masivos.

Por eso, el hecho de que haya comenzado una fase de tregua implica que tanto Irán como EEUU no quieren infligir el máximo daño a la otra parte: la parte positiva es que, tras esta crisis, podríamos tener un Oriente Medio relativamente calmado, porque Irán ha demostrado que puede cerrar el Estrecho de Ormuz si lo considera necesario, algo que eleva el umbral para que otros países inicien una disputa con Irán

Esta posibilidad de que las negociaciones conduzcan al fin del conflicto a corto plazo es lo que lleva al estratega jefe de Evli a mostrarse optimista sobre las perspectivas de los mercados bursátiles globales. Según Valtteri Ahti, este escenario daría lugar a un rebote en forma de V, siempre que la crisis se resuelva antes de que la economía mundial sufra un daño significativo: "Los mercados se recuperarán relativamente rápido. Además, en ese escenario desaparecerían las tres o cuatro subidas de tipos del BCE que actualmente descuenta el mercado".

No obstante, Ahti subraya que cualquier escalada del conflicto podría tener consecuencias devastadoras para la economía global, y podrían surgir tensiones geopolíticas en otras partes del mundo: "Trump es bastante eficaz a la hora de orquestar crisis como esta, así que simplemente tendremos que esperar y ver con qué sale".