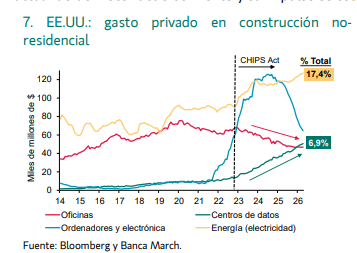

EEUU gastará unos 50.000 millones$ en centrales de gas y carbón en 2026, superando a China por primera vez en décadas, para suministrar energía a los insaciables centros de datos vinculados a la inteligencia artificial.

Miguel Ángel Valero

Por primera vez en décadas, EEUU invertirá más que China en centrales de gas y carbón, empujado por la sed energética de los centros de datos de la inteligencia artificial (IA), ávidos de energía. La Agencia Internacional de la Energía calcula que EEUU gastará unos 50.000 millones$ en centrales de gas y carbón en 2026, superando a China por primera vez en décadas. Los centros de datos que entrenan la IA tragan electricidad a lo bestia, y las tecnológicas no quieren esperar años a que la red las enchufe. Así que se montan su propia central de gas al lado. Los pedidos mundiales de turbinas tocaron máximo de 25 años en 2025, con 130 gigavatios encargados.

El gas ya cubre más del 40% de la electricidad de los centros de datos norteamericanos, mientras China sigue tirando de carbón. Tanta demanda de turbinas está dejando el mercado seco y disparando los plazos de entrega. Quien fabrica esas máquinas tiene la sartén por el mango. Toda esta situación beneficia a los fabricantes de turbinas, como GE Vernova y Siemens Energy, y a las empresas de gas natural.

Curiosamente, las acciones de energía sufrieron una salida de 3.200 millones$ la última semana, la mayor en dos años. El giro bajista del crudo, con el Brent enfriándose a los 72$ desde los 120$ del momento álgido de de la guerra, pasa factura al sector. Cuando el petróleo baja, los márgenes de las petroleras se estrechan y el dinero busca otros sitios.

Mientras, los grandes accionistas de DCC se han rebelado. Ninety One y Aviva rechazan la OPA de 5.700 millones de libras que KKR y Bridgepoint han lanzado sobre el grupo energético porque creen que pretenden quedarse con la empresa a precio de saldo.

Pictet prefiere mercados emergentes

Arun Sai, estratega de multiactivos en Pictet AM, destaca que los mercados de acciones se han recuperado de la liquidación que se produjo tras la decisión de EEUU de declarar la guerra a Irán a finales de febrero. Con avances en el acuerdo de paz y los precios del petróleo cayendo, el riesgo de estanflación disminuye. "Sobre ponderamos acciones globalmente. Rebajamos las de EEUU a neutral, pero sobre ponderamos las de mercados emergentes. Estamos optimistas en finanzas y tecnología. Mejoramos a neutral la renta fija y vemos especial potencial en la deuda de mercados emergentes en moneda local. Rebajamos la liquidez a infra ponderar", explica.

Las economías desarrolladas crecen a ritmo inferior al de su tendencia a largo plazo, pero la inversión empresarial sigue aumentando en EEUU y Europa. Además, "esperamos que las economías emergentes crezcan 4,1 % este año, por encima de su potencial a largo plazo, ampliando al 2,5 % la diferencia respecto a las economías desarrolladas. Sus fundamentales han mejorado significativamente desde la gran crisis financiera global, con menor deuda externa, más sólidas balanzas por cuenta corriente y políticas monetarias más creíbles".

Además, los beneficios empresariales son sólidos, con esperanzas de aumento de la productividad por inteligencia artificial (IA). Las ganancias en acciones siguen concentradas en un puñado de grandes tecnológicas y el Índice de Semiconductores de la Bolsa de Filadelfia ha llegado a subir el 80% trimestralmente, lo que aumenta la posibilidad de reconfiguración de las asignaciones, "pero por ahora no vemos una razón convincente para dejar de sobre ponderar las acciones".

La tasa de crecimiento de la oferta monetaria en relación con crecimiento del PIB se ha contraído un 5,4% anualizado en seis meses en el mundo desarrollado, pero no llega a niveles de la crisis financiera global de 2008 o el shock del Covid. A ello se añade que, aunque hay riesgo de subida de tipos de interés de la Reserva Federal -los mercados estiman una entre tres probabilidades en julio-, es probable que los mantenga sin cambios durante el año, gracias a que en junio se crearon 57.000 puestos de trabajo no agrícolas, frente a cerca de 115.000 esperados.

De todas formas, la subida de tipos de interés suele ser positivo para las acciones si es en reacción a mejora del crecimiento. Aunque el endurecimiento monetario puede afectar a sectores sensibles a los costes de endeudamiento, en los últimos cinco ciclos desde 1987 las acciones estadounidenses han generado 4% a 16% de rentabilidad en doce meses tras la primera subida de tipos.

Por su parte, el BCE debe mantenerse cauto, prestando atención a los servicios, la inflación subyacente y riesgo de efectos de segunda ronda.

"En conjunto, estamos neutrales en renta variable de los demás mercados desarrollados. Rebajamos acciones estadounidenses a neutral", señala el experto de Pictet. EEUU avanza a una fase intermedia del ciclo, en un posible entorno de tipos de interés más altos y menor liquidez. Sus acciones son menos atractivas en comparación con otras regiones, cuando el desarrollo de IA se extiende a empresas en otros países. Por su parte las acciones japonesas cuentan perspectivas económicas respaldadas por estímulo fiscal y mejora de la demanda interna. Pero el yen coquetea con mínimos de 40 años frente al dólar, con posiciones cortas en máximos desde 2024 y fuerte probabilidad de intervención, incluso conjunta, del banco central de Japón y y el de EEUU.

Ahora bien, las acciones de mercados emergentes han cerrado los primeros seis meses de 2026 con ganancias superiores al 23 % en dólares, frente a 9 % de las estadounidenses y europeas. Este patrón continuará a corto plazo y "sobre ponderamos acciones emergentes sin China". Las economías emergentes disfrutan de crecimiento superior y reformas de gobernanza de las empresas, a las que se anima a aumentar dividendos y recomprar acciones -los dividendos representaron el 60% de la rentabilidad en esta clase de activos las dos últimas décadas-. Estas economías, especialmente de Asia, han superado la crisis energética, en parte gracias a sus esfuerzos los últimos años por reducir la sensibilidad al petróleo. En Corea, la intensidad de uso de petróleo se ha reducido a más de la mitad respecto a 1995 y su superávit comercial a récord del 17% del PIB en mayo frente al 1,7% de enero de 2025 -el aumento de precios de chips y memoria compensa con creces los mayores costes energéticos-. Además, los indicadores técnicos muestran tendencias favorables para las acciones de emergentes.

"Pero estamos neutrales en acciones de China", precisa. Las importaciones del país siguen por debajo de la tendencia previa al Covid y la inversión inmobiliaria a la baja casi cinco años.

Los sectores cíclicos parecen caros mientras que los defensivos baratos. Tecnología e industriales están caros, aunque con impulso de beneficios, mientras que servicios de comunicación significativamente más baratos. "Sobre ponderamos finanzas", señala. Los bancos deben beneficiarse de los mayores tipos de interés, la dinámica de beneficios y la actividad en los mercados de capitales, incluyendo mega salidas a Bolsa. "Además, sobre ponderamos acciones tecnológicas", añade. El valor de los "Siete Magníficos" se ha llegado a reducir en 2,3 billones$ a finales de mayo, con los inversores preocupados por la sostenibilidad de la oleada de capitalización centrada en IA. Sin embargo, el poder de fijación de precios de las grandes tecnológicas sigue sólido y es poco probable que se vea desafiado por tipos de interés más altos. Las tecnológicas asiáticas ofrecen valoración atractiva y fuertes perspectivas de crecimiento. Además, se mantiene la demanda de semiconductores, que ha facilitado que Corea haya sido el mercado regional de mayor revalorización e incluso ha impulsado la euro zona, hogar de empresas como ASML, ST Microelectronics e Infineon.

"Hemos mejorado renta fija a neutral", explica. Las rentabilidades a vencimiento han estado subiendo más o menos al ritmo de los precios del petróleo los últimos meses, pero no han caído tanto con los precios de éste, ya alineados con la oferta y demanda. De manera que las rentabilidades en deuda siguen altas a pesar de la caída del precio del petróleo, anomalía que probablemente desaparecerá y que supone una cobertura eficaz frente a una reducción inesperada del crecimiento o una mayor volatilidad de las acciones. "Nuestra preferencia en renta fija es por activos de mayor cupón. Vemos oportunidades en deuda en moneda local de mercados emergentes -una de las clases de activos de renta fija más baratos-. Aunque el dólar puede fortalecerse moderadamente a corto plazo, el mundo se hace gradualmente menos dependiente" de éste, concluye.

Fidelity: optimistas en renta variable, sobre todo en algunos emergentes

Los mercados internacionales han mostrado una notable resistencia ante la agitación geopolítica, el aumento de los precios de la energía y el agravamiento de las inquietudes inflacionistas, de acuerdo con la edición 2026 de las Perspectivas de mediados de año. Los amortiguadores, de Fidelity. A pesar de la fragmentación del orden mundial y la persistente incertidumbre en Oriente Medio, Fidelity considera que unos beneficios empresariales sólidos, unos fundamentales económicos resistentes y las inversiones sostenidas en inteligencia artificial (IA) deberían dar apoyo a los activos de riesgo durante la segunda mitad del año.

Fidelity revela cuáles son sus principales convicciones de cara al segundo semestre de 2026:

- Somos optimistas en riesgo de renta variable en general, pero en especial en Japón y una selección de mercados emergentes. No perdemos de vista la fuerte racha alcista que han experimentado los mercados desde el mes de abril.

- La inversión empresarial en IA ha sido la fuerza motora de los mercados internacionales y está dando apoyo a otras temáticas, como la escasez de energía y la modernización de las redes eléctricas.

- Las materias primas, en especial las que están vinculadas a la energía, pueden aportar una valiosa diversificación para el riesgo geopolítico cuando los activos tradicionales, como la duración y el oro, muestren un comportamiento menos fiable.

“Los mercados han demostrado una resistencia impresionante frente a la volatilidad en los primeros seis meses de este año, pero su firmeza no debería sorprender. Se han vuelto expertos en ver más allá del ruido y reconocer el potencial alcista”, señaló Salman Ahmed, responsable global de Macroeconomía y Asignación Estratégica de Activos de Fidelity. “Ahora no es momento de rehuir el riesgo, sino de asegurarse de que esté equilibrado en una cartera bien diversificada que amortigüe los inevitables golpes cuando se produzcan. Aunque los recientes avances diplomáticos entre EEUU e Irán pueden ayudar a aliviar algunas de las preocupaciones más inmediatas, la incertidumbre sigue siendo elevada y es improbable que el camino a partir de ahora sea sencillo", argumenta.

La variable macroeconómica más determinante para el corto plazo es la perturbación del suministro energético derivada del cierre del estrecho de Ormuz. "Nuestra hipótesis de trabajo ha sido que el conflicto tendrá una 'resolución confusa'", subraya. El memorándum de entendimiento para reabrir el estrecho de Ormuz y ampliar el alto el fuego apunta hacia una desescalada, pero sigue siendo posible un amplio abanico de desenlaces. Hasta que se perfile con mayor claridad una solución duradera, los mercados probablemente sigan descontando una prima de riesgo geopolítico.

El aumento de la inflación y el endurecimiento de la política monetaria lastrarán el crecimiento en la mayor parte de las regiones, mientras que los mercados de la energía mostrarán una persistente prima de riesgo geopolítico.

Los sólidos fundamentales están dando apoyo a los mercados, a pesar de la volatilidad provocada por la geopolítica. Lo más significativo es que los gigantes tecnológicos estadounidenses siguen invirtiendo miles de millones en el desarrollo de la IA, lo que está dando un impulso continuado a los beneficios. Ese inmenso gasto en inversión está reforzando a las empresas en toda la cadena de valor, incluidos los actores industriales que sostienen la construcción de centros de datos y las crecientes necesidades energéticas. Cada vez son más las empresas estadounidenses que empiezan a notar cómo el gasto en inversión alimentado por la IA sustenta los beneficios y mejora la productividad. Este efecto que se expande a todo el mercado ofrece puntos de entrada atractivos, mientras que la atención se centra en un reducido número de valores tecnológicos con valoraciones elevadas. Los beneficios siguen emitiendo señales de fortaleza a nivel mundial, impulsados en parte por la inversión en IA, pero también por la reducción parcial de los aranceles comerciales y la resistencia de las economías.

Esa incertidumbre también significa que es importante ser selectivo a la hora de invertir en las diferentes regiones. "Estamos infra ponderados en renta variable europea, región que se encuentra más expuesta a las perturbaciones del suministro y a las perspectivas de estanflación", apuntan en Fidelity. Mientras tanto, la apuesta por la IA y los sólidos resultados están respaldando a las acciones estadounidenses, aunque algunas áreas de ese mercado ya han recorrido un largo camino. La renta variable japonesa sigue pareciendo atractiva gracias a unos beneficios sólidos y un contexto político favorable.

"Los mercados emergentes siguen siendo una posición en la que tenemos mucha confianza", añaden. Las acciones de los mercados emergentes se benefician de factores favorables de índole más general, como el ciclo de la IA. Un dólar más débil y la mejora estructural de la credibilidad de las políticas monetarias también deberían ser factores positivos. Sin embargo, el conflicto en Irán no está afectando de la misma forma en el universo de los mercados emergentes. Los países de Latinoamérica que exportan materias primas se están beneficiando; los que importan energía, sobre todo las economías asiáticas que dependen del suministro que pasa por el estrecho de Ormuz, están sufriendo.

Por lo tanto, se requiere un enfoque selectivo por parte de los inversores en los mercados emergentes. Brasil, por ejemplo, es uno de los países que se beneficia del aumento de los precios de la energía, con acciones que presentan valoraciones atractivas y que podrían comportarse aún mejor en un ciclo de política monetaria expansiva. Sudáfrica cuenta con unos fundamentales económicos atractivos y con el respaldo de las materias primas. Algunas zonas de Asia-Pacífico también resultan atractivas a pesar de las perturbaciones en el sector energético, como Corea, que se ve respaldada por el ciclo de los semiconductores y el impulso a las reformas del sector empresarial.

A medida que cambia el entorno macroeconómico, también lo hace nuestra forma de concebir la diversificación. El aumento de los riesgos geopolíticos y de fragmentación está ejerciendo presión sobre los refugios tradicionales, lo que significa que los inversores no pueden confiar en un único activo para apuntalar los componentes de mayor riesgo de su cartera. "Hemos pasado de un mundo caracterizado por temores ocasionales sobre el crecimiento a uno de mayor inestabilidad estructural. Se necesitan diversas fuentes de protección", insisten en Fidelity.

El dólar, por ejemplo, no parece tan atractivo a largo plazo como antes. El oro ha tenido un comportamiento sorprendentemente pobre durante el conflicto, pero seguimos siendo optimistas con respecto a esta materia prima, debido a sus factores subyacentes favorables. Puede tener un buen comportamiento cuando la inflación golpea a los bonos y sirve como diversificador cuando aumentan las correlaciones entre bonos y acciones. Del mismo modo, puede responder bien ante la debilidad del dólar y la caída de los rendimientos reales.

Dado que la inflación se mantendrá elevada durante más tiempo, la exposición a las materias primas debería sostener las carteras, especialmente aquellas con exposición al sector energético que pueda proteger frente al riesgo geopolítico. También pueden proporcionar una cobertura mientras la duración sufre. La inflación reduce el margen para que los rendimientos caigan de forma significativa y, por lo tanto, disminuye el potencial alcista de la duración, de ahí el mal comportamiento reciente de esta. Si los temores entorno al crecimiento se reactivaran más adelante en el año, la duración retomaría su papel como cobertura frente a la renta variable.

Ebury: se retrasan las subidas de tipos

El dólar cedió terreno tras publicarse el jueves unas cifras de empleo no agrícola inferiores a lo previsto, lo que apunta a que la Reserva Federal debería mantener una postura cautelosa con respecto al endurecimiento de su política monetaria. De hecho, las presiones a favor de subidas de tipos se han atenuado de forma generalizada ante unas cifras de inflación mejores de lo esperado. Aunque se anticipa que los próximos movimientos de tipos en el G-10 serán al alza, ya no está claro quién liderará el ciclo. No se descuentan plenamente subidas de tipos en EEUU, la zona euro ni en el Reino Unido hasta bien avanzado el 2026, como muy pronto.

Los inversores han dejado de prestar especial atención a las negociaciones entre EEUU e Irán, y el mercado del petróleo apenas descuenta la posibilidad de que se reanuden las hostilidades. El evento más destacado de la semana será probablemente la publicación, el miércoles, de las actas de la reunión de junio de la Reserva Federal, la primera bajo la presidencia de Kevin Warsh.

- EUR: El informe preliminar de inflación de la zona del euro de junio trajo buenas noticias para el BCE. Tanto el índice general como el subyacente registraron descensos superiores a lo esperado, y este último ya se encuentra más cerca del objetivo del 2 %. Los miembros del BCE que participaron en la conferencia de Sintra la semana pasada se mostraron en gran medida evasivos, lo que indica que mantiene abiertas sus opciones y actuará en función de la evolución de los datos. Sin embargo, los mercados ya están aplazando la primera subida de tipos y asignan menos de un 50% de probabilidades a que se produzca en septiembre. Con los bancos centrales en modo de espera, el diferencial de tipos a ambos lados del Atlántico parece estar estabilizándose. Consideramos que la moneda única ha encontrado un soporte sólido en los mínimos recientes frente al dólar, lo que respalda nuestra previsión de una apreciación gradual del euro frente al dólar a lo largo de nuestro horizonte de previsión.

- USD: El informe de empleo de junio ha sido algo decepcionante, aunque viene precedido de dos datos bastante sólidos en los meses anteriores. El ritmo de creación de empleo sigue superando ampliamente el crecimiento de la población activa estadounidense. Además, la fiabilidad de estas encuestas ha mermado en los últimos tiempos, por lo que recomendamos centrarse en la media móvil de tres meses en lugar de reaccionar de manera exagerada a los datos mensuales. La tendencia sigue siendo positiva y el mercado laboral continúa recuperándose de la desaceleración de finales de 2025. No hay indicios de quela incertidumbre derivada del conflicto con Irán haya provocado despidos masivos ni una paralización generalizada de la contratación. La economía estadounidense continúa expandiéndose a un ritmo aceptable, entorno al 2,0 %. Sumado a las recientes cifras de inflación subyacente —en un rango del 3-4 % anualizado—, la cuestión respecto a las subidas de tipos parece ser más bien cuándo se producirán, y no si se producirán. No obstante, hasta que no se observen indicios más claros de que el repunte de los precios energéticos se haya trasladado a las presiones subyacentes, consideramos quela Fed mantendrá un enfoque cauteloso respecto al endurecimiento de supolítica monetaria.

- GBP: En una semana tranquila, la atención del mercado se centró en Andy Burnham, probable sucesor de Keir Starmer como primer ministro. La libra esterlina se fortaleció ante su insistencia en respetar las normas fiscales y las informaciones que sugerían que sus asesores no buscarán introducir nuevos impuestos. No obstante, sigue sin estar claro cómo pretende financiar sus prioridades en gasto social e infraestructuras. Ed Miliband se ha convertido ahora en el claro favorito para ocupar el cargo de ministro de Hacienda. Aunque su preferencia por la expansión fiscal representa un riesgo para los activos británicos, la falta de margen de maniobra implica que quien ocupe el número 11 de Downing Street tendrá las manos prácticamente atadas.El gobernador del Banco de Inglaterra, Bailey, adoptó un tono moderado en la conferencia de banqueros centrales de Sintra, lo que ha contribuido a retrasarlas expectativas del mercado sobre la primera subida de tipos hasta 2027. Llevamos meses señalando que la valoración del mercado sobre una subida de tipos en el Reino Unido era excesiva, y esto no ha hecho sino reforzar nuestra opinión. La libra esterlina continúa apreciándose frente al euro y ha roto el estrecho rango en el que se había mantenido el par a lo largo de 2026.