Las grandes compañías tecnológicas han dejado atrás la temporada de resultados con un mensaje claro: acelerar su inversión en centros de datos e inteligencia artificial.

Miguel Ángel Valero

Asia protagoniza la atención de los mercados. En Japón las elecciones anticipadas han dejado una histórica victoria para la primera ministra Sanae Takaichi, cuya formación (Partido Liberal Democrático – LDP) alcanzó la mayor mayoría parlamentaria de la posguerra (316 escaños en la Cámara Baja y 352 sumando los de su coalición en un parlamento de 465). Unos resultados que le otorga un control excepcional y refuerzan su capacidad para impulsar el crecimiento con un previsto incremento del gasto público, rebajas de impuestos e incluso reabrir el debate sobre la reforma constitucional.

Algunas de sus últimas propuestas económicas tratan de frenar el malestar por la inflación y visan entre otras medidas la de reducir el impuesto a los alimentos al 0% durante los próximos dos años, una medida que tendría un coste fiscal de 5 billones de yenes anuales adicionales al presupuesto actual. Estos mayores estímulos están elevando el optimismo sobre el crecimiento en el corto plazo y las Bolsas japonesas han registrado subidas del 2,2% para el Topix y de casi 4% para el Nikkei.

Frente a ello, y aunque la primera ministra señala que no requerirá de emisiones adicionales de deuda, crece la presión con las ventas de bonos soberanos a largo plazo (el tipo a 10 años subió 6 puntos básicos, pb, y se acera nuevamente a niveles del 2,3%, no vistos en Japón desde los años 90), mientras el Yen sigue debilitado cerca de mínimos históricos frente al euro (cotiza cerca de 186 EUR/JPY).

El UBS CIO Daily destaca que la renta variable japonesa subió con fuerza después de que la coalición de la primera ministra Takaichi lograra una supermayoría histórica, lo que desbloquea un nuevo impulso para el llamado “Takaichi trade”. Con estabilidad política y catalizadores de reforma en juego, los inversores deberían estar atentos a un mayor potencial alcista, así como a episodios de volatilidad a corto plazo en los bonos y en el yen.

Mark Haefele, Chief Investment Officer en UBS Global Wealth Management, afirma: "Mantenemos nuestra calificación de Attractive para la renta variable japonesa y vemos margen para nuevas subidas, especialmente en sectores que se benefician de las políticas domésticas (defensa, bancos, inmobiliario y servicios de TI) y de temáticas globales (energía, centros de datos, automatización y algunos valores del sector automóvil). En cuanto al USDJPY, las autoridades ya han señalado un elevado grado de urgencia respecto a los movimientos de la divisa, lo que debería ayudar a contener las presiones".

China baja al tercer puesto entre los tenedores extranjeros de deuda de EEUU

En China, surgen rumores que las autoridades habrían recomendado a sus principales entidades financieras tener una menor exposición a la deuda de Estados Unidos. Una indicación que abarcaría sus bancos comerciales, pero no la gestión de sus reservas oficiales, lo que obedecería a una gestión del riesgo por la mayor volatilidad de la deuda pública estadounidense estos últimos meses y “a priori” no sería una medida de mayor presión sobre el dólar.

Estas indicaciones surgen cuando China lleva ya unos años reduciendo su tenencia de bonos y actualmente es ya solo el tercer mayor tenedor extranjero de bonos del Tesoro estadounidense, detrás de Japón y Reino Unido, con unas posiciones que han caído a 683.000 millones de dólares, el nivel más bajo desde 2008 y un 48% por debajo de los máximos de 2013.

IA: sin freno a la inversión

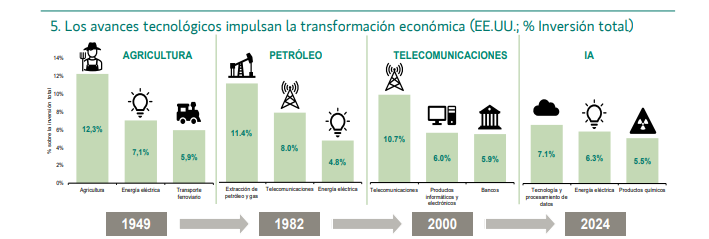

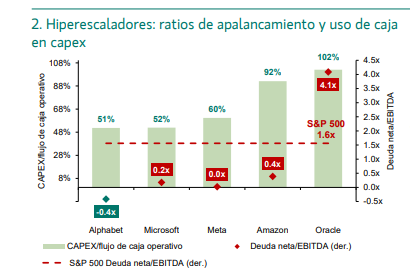

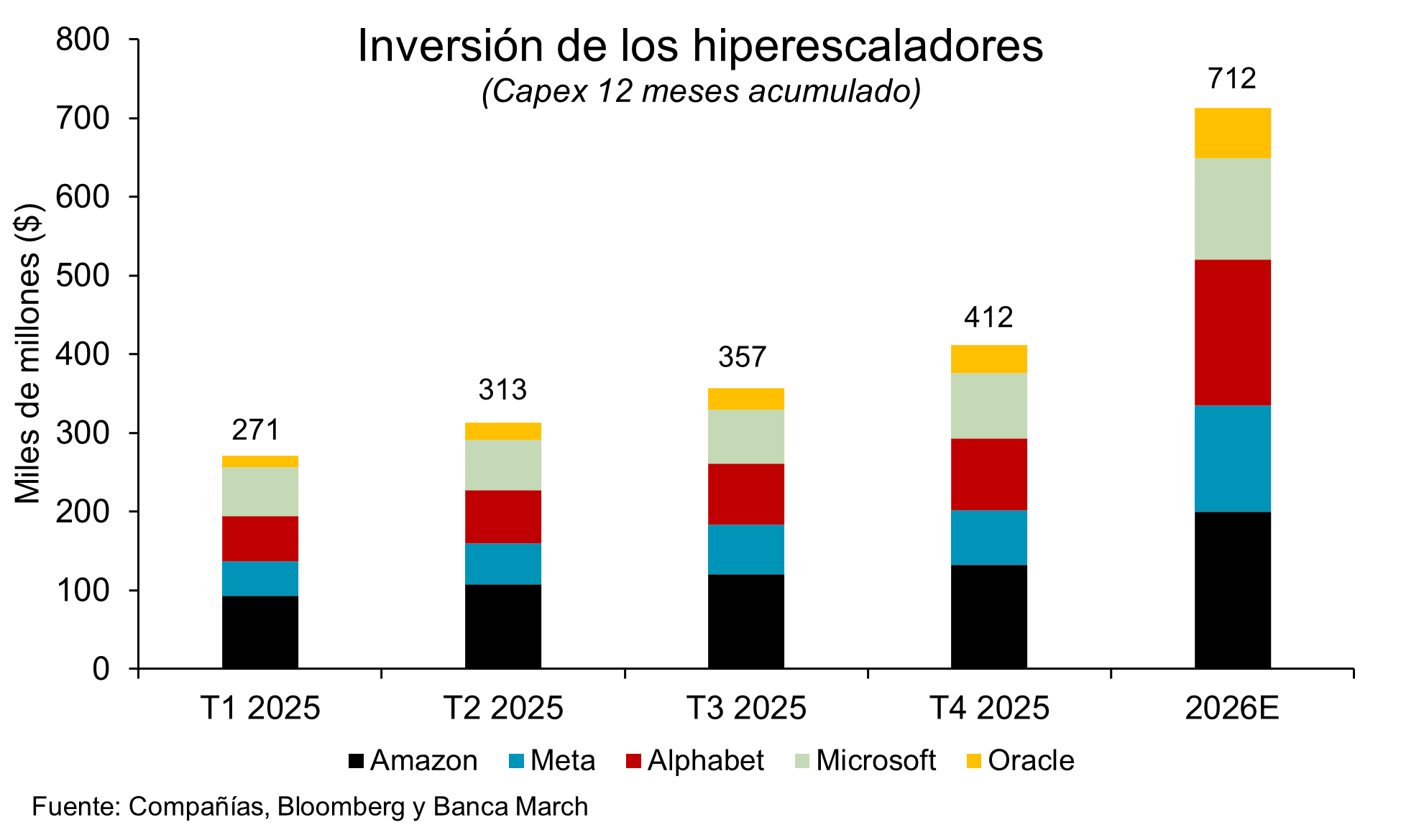

El otro asunto que acapara la atención de los mercados es la inteligencia artificial (IA). Las grandes compañías tecnológicas han dejado atrás la temporada de resultados con un mensaje claro: acelerar su inversión en centros de datos e inteligencia artificial. Los ambiciosos presupuestos de los cinco principales hiperescaladores —Meta, Amazon, Alphabet, Microsoft y Oracle— alcanzarán este año los 712.000 millones$, frente a los algo más de 500.000 millones estimados antes de sus presentaciones. Se trata de un volumen de inversión que continúa aumentando ante una demanda de capacidad computacional que no deja de crecer y sigue desabastecida.

No obstante, el mercado percibe este incremento del gasto como un posible riesgo, especialmente por el escepticismo que existe respecto a la capacidad de monetizar los grandes desembolsos. A falta de conocer los resultados de Nvidia y Oracle, la gran tecnología estadounidense mantiene un buen estado de forma, al menos desde un punto de vista fundamental —crecimiento de beneficios por acción del 19% promedio en el caso de los cuatro hiperescaladores vs. el +12,5% del índice—.

Pero a llamada “destrucción creativa” volvió a manifestarse tras la publicación de los nuevos modelos de Anthropic relacionados con información financiera y legal, lo que provocó caídas significativas en empresas del sector y en diversas firmas de software de aplicación. Aunque es prematuro hablar de la “muerte del software”, ya que su propuesta de valor no se limita al código, sino también al conocimiento especializado y al rol de estándar de la industria, lo ocurrido durante la semana refleja claramente el potencial disruptivo de los modelos de IA.

Pictet sobre pondera acciones

Luca Paolini, estratega jefe de Pictet AM, considera que el entorno global favorece las estrategias pro-riesgo. Las mayores oportunidades están en acciones de mercados emergentes sin China. Por sectores, industriales, salud y bancos. En Japón un nuevo paquete fiscal puede generar preocupaciones sobre su sostenibilidad, aunque hay alto crecimiento nominal del PIB y la mayor parte está en manos nacionales, en alta proporción del Banco de Japón.

Las condiciones de liquidez son favorables, los Gobiernos aumentan el gasto público, las perspectivas de crecimiento son sólidas y las presiones inflacionarias moderadas. "De manera que sobre ponderamos acciones e infra ponderamos bonos. Hemos aumentado exposición a sectores industriales y a mercados emergentes, que se benefician de resiliente crecimiento interno, exposición a IA y dólar débil", explica.

En EEUU el sentimiento empresarial es positivo y hay intenciones de contratación, aunque el gasto de los hogares se financia con ahorro, no ingresos, lo que probablemente no es sostenible a medio plazo.

En Europa el crecimiento depende de la eficacia del estímulo fiscal y gasto en infraestructuras, especialmente en Alemania. Las reformas estructurales -Unión de Mercados de Capitales de la UE- mejoras del mercado laboral y diversificación energética pueden proporcionar catalizadores, aunque la fortaleza del euro es un riesgo para los exportadores.

En Japón la apreciación del yen afecta a sus exportaciones. Tras las elecciones anticipadas, se puede abrir la puerta a un paquete de estímulo y promover una política monetaria más estricta.

Pero la diferencia de crecimiento de PIB entre economías emergentes y desarrolladas puede ampliarse a 2,5 % este año tras 2,3 % en 2025, especialmente si el dólar se debilita más.

Las condiciones son menos claramente positivas en China. Ha cumplido un objetivo de crecimiento del 5 % en 2025, pero tiene dificultades para pasar de exportaciones a demanda interna.

17 bancos centrales a nivel mundial está relajando su política monetaria, 12 están neutrales y solo en Japón se endurece -la moneda puede ser una prioridad para su banco central, que esperamos continúe normalizando su balance, suba tipos en abril y diciembre e intervenga en los mercados de divisas-.

La Reserva Federal, además de relajar tipos de interés ha cambiado de endurecimiento cuantitativo a comprar activos de gestión de reservas con bonos del Tesoro. Esta política favorece a las acciones, pero cuanto más tiempo persista, mayor la probabilidad de cambio repentino en el sentimiento de los inversores, especialmente si surgen presiones inflacionarias cuando las empresas siguen gastando libremente en IA y el Gobierno de EEUU pone a prueban los límites fiscales.

Globalmente las entradas de renta variable siguen sólidas y las encuestas de inversores minoristas e instituciones actitud pro-riesgo. Las acciones estadounidenses ya no son el mercado de renta variable más caro, aunque el múltiplo precio-beneficio del índice S&P 500 está ajustado. En acciones europeas "estamos neutrales a la espera del impacto retrasado de los recortes de tipos de interés y que el apoyo fiscal se traduzca en beneficios empresariales". Pero las acciones suizas cuentan con sólidos fundamentales empresariales y un entorno macroeconómico estable.

Las mayores oportunidades están en acciones de mercados emergentes sin China. Estas economías emergentes han podido en gran medida, resistir los efectos de la guerra arancelaria de EEUU y se benefician de economías nacionales fuertes, dólar débil, liquidez y aumento del comercio intrarregional atraen capital. Los mercados latinoamericanos, ricos en recursos, se benefician de precios más altos de las materias primas y Asia emergente de exposición a tecnología. En Corea, Taiwán y China hay fuerte demanda de hardware y semiconductores de IA y las cadenas de suministro se reconfiguran a su favor con las tensiones geopolíticas y comerciales. "Esperamos que las empresas de estas economías logren un crecimiento de beneficios este año de más de 11 %, frente a 10 % de las estadounidenses y japonesas y el doble que en la euro zona", explica.

El rally de IA se está ampliando más allá del grupo reducido de pesos pesados tecnológicos estadounidenses. "Favorecemos suministradoras de chips, servidores, hardware para centros de datos y almacenamiento en la nube y red, aunque las empresas de software se enfrentan a presiones a corto plazo por aumento de costes y limitada disponibilidad de chips y memoria para IA. Además, sobre ponderamos acciones industriales, que se benefician de mayor inversión de capital fijo, incremento del gasto público y dinámicas de crecimiento. También sobre ponderamos salud, con propiedades defensivas frente a un posible retroceso, siendo el sector más barato en un entorno de aumento de fusiones y adquisiciones. A ello se añade que el impulso de crecimiento y una curva de rentabilidad a vencimiento de la deuda más pronunciada, que favorece a bancos y aseguradoras. De todas formas, en EEUU la política de asequibilidad puede reducir los ingresos y rentabilidad de los bancos", añade.

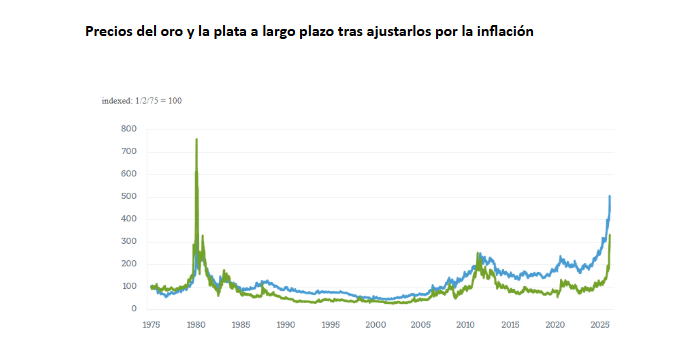

Las preocupaciones respecto a bonos del Tesoro de EEUU por la imprevisibilidad política se ha manifestado en debilidad del dólar y ascenso del oro. Pero sigue siendo el principal activo libre de riesgo. El dólar muestra una correlación pequeña, aunque positiva, con las acciones, incentivo para que los inversores extranjeros cubran riesgo cambiario, lo que añade más presión al dólar. La deuda de Japón parece más atractiva. Un nuevo paquete fiscal puede generar preocupaciones sobre su sostenibilidad -supera el 220% sobre PIB y ha llegado a haber liquidación con la rentabilidad a vencimiento a diez años en máximo. Aunque el nivel de deuda nacional es muy alto, hay alto crecimiento nominal del PIB y la mayor parte está en manos nacionales, en alta proporción del Banco de Japón.

Ebury: crecen los riesgos bajistas del yen

Las divisas a nivel mundial soportaron relativamente bien la volatilidad de la semana pasada en los mercados de valores y criptomonedas. Todas las divisas del G10 cerraron la semana con variaciones inferiores al 1 %, salvo la notable excepción del yen. La moneda japonesa registró fuertes caídas durante toda la semana y continuó depreciándose inmediatamente después de las elecciones del domingo, aunque ha recuperado parte del terreno perdido ante la creciente expectativa de una posible intervención por parte de las autoridades niponas. El partido de Takaichi consiguió una mayoría cualificada de dos tercios en la Cámara Baja, lo que le otorga vía libre para implementar su política fiscal expansiva.

La libra esterlina también se vio presionada por el giro dovish del Banco de Inglaterra. Las divisas que mejor se desempeñaron la semana pasada fueron las latinoamericanas, que siguen liderando el ranking de ganancias en lo que va de año.

El retraso en la publicación de varios datos económicos estadounidenses, provocado por otro cierre parcial del gobierno, implica que el informe de empleo de enero no se conocerá hasta el próximo miércoles. Por su parte, el IPC de enero se ha pospuesto al viernes. Estos dos indicadores serán el foco principal de la semana y anticipan un entorno de elevada volatilidad en los mercados, ya que rara vez se publican en la misma semana.

El otro factor clave en el mercado de divisas será la reacción del mercado de bonos a la contundente victoria del PLD en las elecciones japonesas y a la perspectiva de mayores déficits fiscales. Este resultado electoral pondrá a prueba la relativa calma que se había observado recientemente en el mercado de bonos japonés.

- EUR: El euro recibió un modesto impulso la semana pasada, ya que el BCE no mostró una preocupación excesiva por la reciente apreciación de la moneda. La reunión transcurrió sin grandes sorpresas: el banco se ciñó al guión previsto y ofreció pocas nuevas pistas sobre el rumbo futuro de la política monetaria. Lagarde subrayó que la política monetaria se encuentra en una «buena posición» y que los riesgos para la inflación y el crecimiento están, en términos generales, equilibrados. Aunque reconoció que el banco está monitoreando el tipo de cambio del euro, restó importancia a su reciente fortalecimiento. La inflación general se redujo al 1,7 %, confirmando que el BCE se ha convertido en el primer banco central del G10 en devolver la inflación a su objetivo del 2 %. Este dato refuerza la confianza de la institución en que puede mantener una postura paciente durante un tiempo prolongado y esperar a que se clarifiquen las tendencias. Los mercados ahora ven mayores probabilidades de que la próxima decisión sea otra bajada de tipos en lugar de una subida, aunque los swaps continúan descontando que no habrá cambios en la política monetaria durante el resto de 2026.

- USD El dólar se ha estabilizado tras un comienzo de año particularmente turbulento. Los aranceles y el deterioro institucional continúan haciendo que la cobertura de riesgos en dólares siga siendo la opción más sencilla y cómoda para los gestores de activos extranjeros. Sin embargo, los datos económicos estadounidenses se han mantenido sólidos y los mercados han digerido con relativa calma el nombramiento de Kevin Warsh —un aliado político de Trump— como sustituto de Jerome Powell al frente de la Fed. Seguimos considerando que Warsh probablemente representa la opción menos mala para presidir el FOMC. La reciente volatilidad y agitación observadas en los mercados de renta variable y criptomonedas han tenido un impacto muy limitado en los mercados de divisas y bonos. Esta relativa calma se pondrá a prueba esta semana con una inusual triple publicación de datos macroeconómicos clave: las ventas minoristas el martes, el informe de empleo de enero el miércoles y el IPC inflación de enero el viernes, para cerrar la semana.

- GBP Los temores sobre la estabilidad del liderazgo de Keir Starmer resurgieron con fuerza la semana pasada a raíz de las repercusiones del escándalo Epstein. Este episodio, combinado con el aparente giro dovish del Banco de Inglaterra, generó una semana complicada para la libra esterlina. Consideramos que la retórica más cautelosa del Comité de Política Monetaria influirá principalmente en el calendario de los recortes de tipos más que en su magnitud total, y que el tipo terminal apenas experimentará variaciones. Actualmente, el mercado anticipa que el próximo recorte se llevará a cabo entre las reuniones de marzo y abril, con alrededor de dos bajadas de tipos ya ampliamente descontadas por los swaps para el conjunto del año. Por otro lado, el tono de los datos económicos ha mejorado en las últimas semanas.En general, creemos que la reciente caída de la libra refleja bastante bien los riesgos asociados a un posible fin del mandato de Starmer. Sin embargo, el riesgo de un giro hacia la izquierda en el Gobierno, especialmente bajo el liderazgo de Angela Rayner en el Partido Laborista, supone un claro riesgo bajista para la libra y los activos británicos en general.