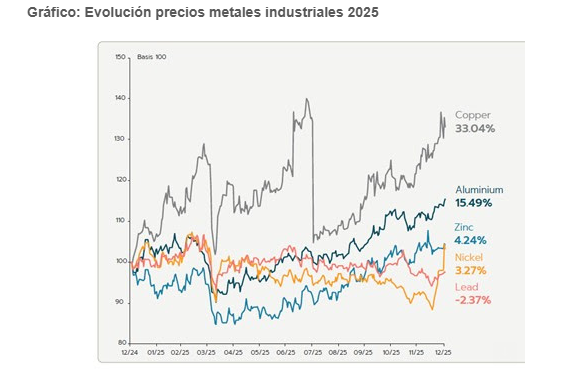

Cobre, Aluminio, Níquel, Zinc, Plomo se ven beneficiados por una demanda disparada por las necesidades de la transición energética y digital, y una producción claramente insuficiente.

Miguel Ángel Valero

La gestora de activos francesa Ofi Invest cree que los metales industriales pueden entrar en una fase alcista prolongada, gracias a la combinación de una demanda disparada por las necesidades de la transición energética, junto a una oferta en la que pueden predominar las tensiones en el corto o largo plazo, según los casos.

Los expertos de Ofi Invest AM opinan que 2025 fue un buen año para los metales estratégicos. Y ello a pesar de un entorno complejo tras el inicio del segundo mandato de Trump, que generó incertidumbre en los mercados por los aranceles y las medidas radicales implantadas. Medidas que favorecieron al Oro, pero fueron perjudiciales para los metales industriales.

Sin embargo, Trump comprendió más tarde lo importantes que eran los minerales estratégicos, sector que China ha dominado durante décadas, en el que posee capacidades de producción y refinado que cubren la mayoría de metales y tierras raras.

La importancia de los metales fue clave en 2025, y se convirtió en una nueva fuente de tensión entre China y EEUU. En respuesta, los gobiernos o bien aumentaron las restricciones, o bien los incentivos, tanto para limitar las exportaciones como para constituir inventarios estratégicos.

Algunas de las medidas implantadas, como las denominadas “Sección 232, fragmentaron tanto los mercados de metales preciosos como los básicos, exacerbando la escasez en los mercados físicos.

En la segunda parte de 2025, algunos metales iniciaron un ascenso sostenido, gracias al ciclo de relajación monetaria de la Fed, la debilidad del dólar, las mayores tensiones físicas en ciertos mercados, y las distorsiones ligadas a los minerales críticos.

Este escenario, según los expertos de Ofi Invest AM, puede continuar en 2026, ya que muchas de las circunstancias que se dieron en 2025 siguen vigentes, incluyendo las incertidumbres del mercado, la geopolítica desafiante, la posición clave de los metales en los asuntos políticos internacionales y, sobre todo, la realidad física de una producción de metales insuficiente frente a una demanda creciente

Cobre: El mercado podría entrar en déficit en 2026

En 2025, el Cobre se revalorizó +33%, lo que según los expertos de Ofi Invest AM parece escaso en comparación con las ganancias de los metales preciosos industriales, pero en realidad, fue una subida destacada en un escenario dominado por los aranceles y la incertidumbre económica.

Estas preocupaciones provocaron una corrección del Cobre en la primavera de 2025, aunque el pasado año fue también un año donde los inversores anticiparon subidas de precios por la fuerte subida de la demanda, y la insuficiente producción. El Cobre es esencial para la electrificación, por lo que la demanda crecerá de forma natural a medida que avance la transición energética global. Un proceso que irá sustituyendo los combustibles fósiles por otras energías renovables, que consumen mucho Cobre. Así como por el transporte electrificado.

En este entorno, las perspectivas de que la producción minera de Cobre aumente en el corto plazo son escasas, dada la falta de inversión en el sector y el hecho de que se tarda una media de 17 años en abrir una nueva mina de Cobre. Esto llevará, seguramente, a un déficit en el mercado, afirman los expertos de Ofi Invest AM.

Este escenario se soporta en la espectacular transformación de su economía que está llevando a cabo China, que representa el 50% de la demanda mundial, lo que ha afectado a su consumo de metales.

La fuerte desaceleración de la construcción y la industria pesada en China, agravada por la crisis del Covid desde 2020, hizo caer la demanda tradicional de metales. Por ello, China centró su estrategia en desarrollar el comercio exterior y un nuevo motor de crecimiento: una transición energética propia. Cambio que supuso dos ventajas:

- Reducir su dependencia energética histórica de países extranjeros.

- En un contexto internacional de tensiones crecientes, acelerar el despliegue de energías que facilitan su independencia, tales como hidroeléctrica, geotérmica, nuclear y renovables, especialmente solar y eólica, con un crecimiento espectacular en los últimos cinco años.

Los sectores relacionados con la transición energética se convirtieron en los nuevos lideres de la economía china, que ha dedicado muchos recursos tanto para el desarrollo de tecnologías como para mantener la competitividad y el liderazgo en la cadena de valor. En los primeros años de esta transición, la caída en la demanda tradicional de metales, sobre todo Cobre, oscureció el desarrollo de estos nuevos sectores y su creciente demanda. En 2025, China se vio favorecida por una aceleración de la electrificación y por incidentes de producción, lo que hizo que emergiera esta tendencia.

La creciente importancia de la transición energética para el mercado del Cobre se consolidó, con la demanda para energías renovables, el transporte descarbonizado y las redes eléctricas. Una tendencia que se acelerará, dados los objetivos globales en transición energética, señalan los expertos de Ofi Invest AM.

El Cobre es clave para la inteligencia artificial (IA), los centros de datos e incluso la robotización, lo que podria impulsar este mercado. Solamente los centros de datos podrían consumir unas 400.000 toneladas anuales de Cobre en la próxima década, con un pico de casi 600.000 toneladas en 2028, según Bloomberg New Energy Finance.

Mientras tanto, crecen las limitaciones en la producción de Cobre, afirman los expertos de Ofi Invest AM. La falta de inversión en exploración y mantenimiento en las últimas décadas, junto con la inercia del sector, hacen prever que la producción no crecerá en los próximos años. Con el agravante de los problemas existentes en las tres mayores minas del mundo durante el pasado año:

- Escondida (Chile): En 2025, tenia el 5% de la producción mundial, 1,3 milones de toneladas. Ha caído la producción tanto por el envejecimiento como por el menor contenido de Cobre en la mina.

- Grasberg (Indonesia) y Kamoa (R. D. del Congo): Los incidentes operativos que han sufrido, afectarán a la producción en 2026 y 2027.Estos problemas podrían reducir en 700.000 toneladas la producción al mercado en 2026, cerca del 3% de la oferta anual, Cifra suficiente para generar déficit.

Por otra parte, EEUU está pensando tomar medidas para asegurarse el suministro de Cobre. Las amenazas de aranceles han provocado una fuerte volatilidad y han ampliado el diferencial de precios entre EEUU y Londres, impulsando los suministros hacia el mercado estadounidense.

Esta fragmentación de los mercados físicos, si se mantiene, podría constituir un cambio importante. Los mercados físicos suelen funcionar como vasos comunicantes, de modo que la falta de metal en un mercado se compensa con el envío de existencias desde otro mercado que dispone de ellas en cantidad suficiente.

Esto quiere decir que si hubiera escasez de Cobre en Londres, el excedente de Estados Unidos o China podría, venderse en Londres con un incentivo económico adecuado, aliviando la tensión en ese mercado físico.

Cualquier restricción, vía medidas directas (restricciones a la exportación, como en China con la Plata) o de distorsiones económicas (la prima del Cobre de Estados Unidos respecto al precio de Londres), podría hacer que los mercados se comportaran como silos en los próximos años. Las tensiones físicas ya no se aliviarían mediante transferencias, agravando la posibilidad de aceleraciones repentinas en los próximos meses.

Desde que las empresas mineras constataron dificultades, el mercado del Cobre ha empezando a reflejar las expectativas de un déficit en 2026. Sin embargo, dada la perspectiva a muy corto plazo de los precios de las materias primas, es decir, el equilibrio del mercado entre la oferta y la demanda, se han descontado pocas anticipaciones en los precios.

La transmisión de la reducción del suministro de Cobre en bruto, conocido como concentrado de Cobre, al mercado del Cobre refinado puede tardar alrededor de medio año. Por tanto algunos analistas opinan que el mercado físico debería seguir endureciéndose unos meses más.

Los precios podrían subir aún más rápido el próximo año, especialmente porque el Cobre sigue siendo empujado en Estados Unidos. por la diferencia de precios entre la Bolsa de Metales de Londres (LME) y el New York Commodities Exchange (Comex).

Aluminio: la oferta limitada en China e Indonesia podria impulsar el precio

Por su parte, los precios del Aluminio subieron algo más del 15% en 2025. Los fundamentos del mercado son sólidos, la demanda procede de múltiples sectores, y crece rápidamente. El Aluminio se utiliza en estructuras (construcción y vehículos), que podrían ser claves en la robotización, y es un excelente conductor térmico y eléctrico, esencial para cables, paneles solares e infraestructuras digitales.

Por el lado de la oferta, está prácticamente estancada y cerca de su límite en China, país productor de más de la mitad del Aluminio en el mundo. Los esfuerzos de China por reducir su dependencia energética han llevado al estado a congelar la producción en 45 millones de toneladas anuales, nivel que está a punto de alcanzarse. Por tanto, el crecimiento futuro de la demanda tendrá que venir de otras fuentes.

Indonesia podría aumentar su producción, pero no se sabe cuál es su capacidad real, debido a las limitaciones energéticas. Occidente, por su parte, ha cerrado numerosas fundiciones desde 2020 debido al alto precio de la energía. Salvo que haya una sorpresa importante en Indonesia, el mercado podría tensionarse en 2026, ajustando los precios al alza.

Níquel: El precio podría subir, por los límites a la producción en Indonesia

2025 fue un año moderado para el Níquel, en opinión de los expertos de Ofi Invest AM. Es un metal necesario para fabricar aleaciones de acero galvanizado, por lo que su demanda se ha expandido en los últimos años, en consonancia con el desarrollo de las baterías para vehículos eléctricos, algunas de las cuales utilizan celdas NMC (níquel-manganeso-cobalto). Sin embargo, el crecimiento se ha visto lastrado por el desarrollo de baterías basadas en otras tecnologías (fosfato de litio-hierro o ion en sodio).

Paralelamente, el suministro de Níquel de alta calidad, con una pureza suficiente para ser utilizado en baterías, se ha expandido mucho, debido al aumento de actividades de refino en Indonesia. Esto ha generado un exceso de capacidad en el mercado físico, provocando caídas de precios desde el máximo en 2022.

Sin embargo, Indonesia anunció en diciembre de 2025 una reducción de licencias mineras para 2026, con el fin de controlar el consumo energético y sostener un precio mínimo. Puesto que Indonesia representa el 65% del suministro mundial, el impacto real de esta reducción será decisiva para los precios.

El mercado reaccionó rápidamente a esta noticia, y los precios subieron un 20%. El Níquel cerró 2025 con subida del 3,3% y si las restricciones en Indonesia tienen un impacto real, podría tener un fuerte potencial alcista.

Zinc: Un metal clave para infraestructuras y centros de datos

El Zinc ganó alrededor del 4,2% en 2025. El mercado se ha visto limitado por la baja producción minera, generando menor actividad de fundición y refinado. La escasez de producción ha mantenido el mercado tenso, y ha llevado los inventarios a mínimos históricos. En cambio, esta escasa producción no ha impulsado los precios demasiado, ya que se prevé un aumento de la oferta en los próximos meses, gracias a los proyectos que están en preparación, sobre todo en EEUU, y que gradualmente aportan una oferta adicional.

La demanda continúa siendo fuerte. El Zinc, gracias a sus propiedades anticorrosión y su uso masivo en acero galvanizado, es clave para infraestructuras energéticas y centros de datos.

Plomo: Potencial alcista limitado, por el momento

Las perspectivas del mercado de Plomo no son muy favorables, con un ligero excedente en 2025–2026 de 102.000 toneladas, según International Lead and Zinc Study Group. La demanda continúa, sobre todo de baterías de plomo ácido (vehículos, sistemas de emergencia, almacenamiento estacionario), un segmento maduro y de lento crecimiento en el cual India quiere desarrollar nuevos usos. El Plomo también se utiliza para cables eléctricos submarinos.

La oferta está muy respaldada por el reciclaje, lo que reduce tanto las tensiones estructurales como la necesidad de nuevas capacidades mineras. En este contexto, los precios del Plomo negociado en la London Metal Exchange se mantienen en un rango estrecho, más sensibles a los inventarios que al crecimiento de la demanda.

En Europa, el mercado podría tensionarse ligeramente debido a la venta de los activos europeos de Ecobat, un reciclador de baterías, lo que podría reducir las existencias de la LME en 2026 impulsando los precios. En todo caso, el Plomo tendrá un potencial limitado hasta que la energía eólica marina vuelva a despegar y, con ella, la necesidad de cables submarinos.

Los expertos de Ofi Invest AM concluyen que 2025 fue un año en el que la demanda de metales estratégicos, se vio reforzada por la leve subida de la oferta y los inventarios reducidos. Un escenario que provocó una tensión que podría llevar a algunos mercados a un déficit relevante en los próximos años.

El ejemplo más claro es el Cobre, cuya demanda crece por la electrificación, mientras que las dificultades para mantener la producción minera generarán un déficit en 2026, que podría ser el primero de una serie de años deficitarios. En 2025, además, se puso de manifiesto el desafío que representa el suministro de metales críticos para los países, ya que se ha convertido en un asunto político prioritario. Una prueba más de la escasez y el carácter esencial de estos metales para la transición energética.

Los expertos de Ofi Invest AM creen que las circunstancias que dominaron 2025 seguiran vigentes en 2026. Además, este año puede ser el inicio de una diversificación duradera hacia los metales, factor que impulsaría más los precios. Los mercados de metales tienen que estar respaldados por activos físicos, lo que no sucede en otros activos. Esto hace difícil fijar precios objetivos.

Otro rasgo que va a estar presente en 2026 será la volatilidad, porque habrá amplios movimientos en el mercado. Además, algunos factores que apoyan a los metales podrían suceder, o bien no hacerlo. La posible imposición de aranceles sobre los platinoides y el Cobre, o la potencial pérdida de independencia de la Fed. Con todo ello, en Ofi Invest AM opinan que los mercados de metales presentan sólidos fundamentales a largo plazo y probablemente han entrado en una fase alcista prolongada.