La inversión en centros de datos ya supera la de las oficinas

Miguel Ángel Valero

Los temores en torno a la inversión en inteligencia artificial (IA) se están disipando con rapidez. En EEUU se moderaron los retrocesos, junto con una fuerte recuperación en las empresas coreanas. En el momento más oportuno, en el que SK Hynix está captando capital en EEUU con el 14 de julio como fecha prevista de inicio de cotización y estimaciones que apuntan a 29.000 millones $de captación. En este caso, la compañía ha optado por un ADR, un vehículo que permite a empresas extranjeras cotizar en los mercados estadounidenses. La magnitud de la operación ha llevado a las autoridades monetarias coreanas a seguirla de cerca, dado que podría generar flujos de divisas significativos el día de la ejecución. La acción avanza un 9,1%.

Pero en el mercado de la IA sigue pesando que el Tribunal de Justicia de la UE confirma la multa de 4.125 millones€ a Google por abusar de su posición con Android. Ocho años de pleito y adiós a la apelación: la sentencia es firme. Otro golpe antitrust europeo sobre la matriz Alphabet, que sigue en el punto de mira de Bruselas.

Y que el regulador energético de EEUU (FERC) da 60 días a los seis grandes operadores de red para justificar o reformar cómo conectan a los centros de datos. El cuello de botella de la IA ya no son los chips. Es el enchufe. La FERC, el regulador americano, emitió seis órdenes de 'show cause' a las eléctricas, que tienen 60 días para defender o reformar sus tarifas de conexión de grandes cargas y 30 días para presentar un plan de suficiencia de generación.

Cinco áreas de reforma: procesos de conexión, reparto de costes sin trasladarlos a otros clientes, cogeneración detrás del contador, nuevos servicios para cargas flexibles y estudios de generación cercana. La medida afecta a más de 200 millones de estadounidenses en más de 30 estados. La demanda a escala de gigavatios de los data centers choca con colas de conexión que se alargan años. Clave para utilities y REITs de data center: el límite eléctrico condiciona el capex de IA de los hyperscalers como Microsoft, Amazon, y Meta.

Destaca también Waystar, que sube un 9% tras la recomendación de KeyBanc de sobreponderar y fijar un precio objetivo de 30$ un 40% por encima del cierre del miércoles 1 de julio. Argumenta que el miedo a que la IA se cargue su negocio es exagerado.

Pero los inversores huyen de las estrellas de la infraestructura de la IA al arrancar el segundo semestre. Teradyne cae un 13% en el Nasdaq. Cuando el relato de la IA se enfría, las que más volaron son las que más caen. Le sucede lo mismo a Corning (-10%): la empresa del vidrio especial y la fibra se hunde en la misma ola de ventas sobre la cadena de IA. Western Digital y Seagate también pierden un 10% cada una. Lumentum, y Coherent, el 9%. La toma de beneficios en todo lo que huela a IA no perdona.

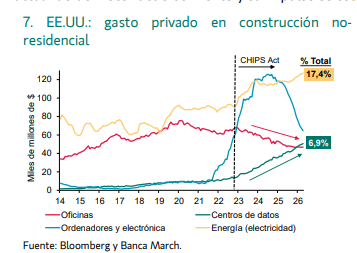

El gasto en construcción en centros de datos supera al de oficinas

No obstante, los datos son apabullantes. La inversión tecnológica se extiende permeabilizando a otros sectores: por primera vez en la historia, el gasto en construcción en centros de datos supera al de oficinas. La acelerada transformación tecnológica y la creciente adopción de la IA están actuando de motor del crecimiento y su impulso se está extendiendo a un mayor número de sectores. Un claro ejemplo de esta tendencia la encontramos en la construcción. Desde comienzos del año, la inversión en la construcción de centros de datos supera por primera vez en términos históricos el gasto en edificación de oficinas, representando en la actualidad aproximadamente el 7% del total de la inversión privada en construcción no residencial en EEUU. Otras industrias auxiliares como la infraestructura eléctrica también están recibiendo importantes inversiones, ganando preponderancia en la construcción privada y superando el 17% del total, desde el 14% registrado en 2022, cuando se lanzó ChatGPT y también el CHIPS Act estadounidense.

Esta carrera por construir más y mejores centros de datos está en pleno auge y no se circunscribe solamente a EEUU, sino que se está expandiendo y cada vez es un factor más importante dentro del comercio internacional, destaca el último House View de Banca March. Buen reflejo de ello son las últimas cifras del sector exterior norteamericano: por el lado de las exportaciones, las ventas de petróleo alcanzaron máximos para tratar de suplir parte de la escasez provocada por el cierre de Ormuz. La otra cara de la moneda muestra que las importaciones de productos tecnológicos escalaron en el último año a un impresionante ritmo del 84% y, en abril, aglutinaron más del 20% del total de importaciones, duplicando en valor el conjunto de todas las ventas de crudo realizadas ese mes.

Este extraordinario aumento de las compras estadounidenses de productos relacionados con la IA actúa de catalizador y está contribuyendo a extender los beneficios de esta ola de inversión a un conjunto más amplio de economías. Los intercambios de algunos productos, como semiconductores, son cada vez más globales y crean flujos de intercambios internacionales que están impulsando el crecimiento en otras latitudes y, en particular, economías asiáticas como la de Corea del Sur, donde sus exportaciones de estos bienes se han disparado y, por sí solas, representan cerca del 6% de su PIB.

En China, con crecimientos del 51% anual y representando un tercio de todas sus ventas, la relevancia de la alta tecnología en el comercio internacional es también indudable. Los vehículos eléctricos y semiconductores van sustituyendo las exportaciones de otras manufacturas tradicionales.

La economía de la IA está pasando del desarrollo de algoritmos intangibles a la construcción de infraestructura tangible y con un mayor uso diario. Algo que en el caso particular de China se percibe en dos dimensiones: el uso diario de tokens alcanzó los 140 billones en marzo de 2026, multiplicándose por 14 en el último año, al tiempo que la computación inteligente se triplicó en 2025. Una transformación estructural que recibirá en los próximos meses un nuevo y decisivo empuje. Las autoridades chinas preparan un plan estratégico, denominado "Seis Redes", que situará al mismo nivel de importancia el desarrollo del cálculo computacional y centros de datos con otros cinco servicios básicos: agua, energía, telecomunicaciones, logística y servicios urbanos. El objetivo es crear la infraestructura necesaria para proporcionar capacidad de uso en todo el país, con inversiones adicionales en una red eléctrica inteligente que alimente estas instalaciones. Un programa que priorizará la coordinación y el uso de proveedores nacionales –como mínimo el 80% de la tecnología subyacente será interna y los operadores estatales de telecomunicaciones serán los encargados de la infraestructura–.

En términos de gasto, se estima que alcanzaría los 640.000 millones€ en 5 años, el 4% del PIB de China, que será financiado principalmente con nuevas emisiones de deuda soberana. Un esfuerzo inversor solamente comparable a los 690.000 millones€ de capital privado que este año desplegarán los cinco grandes hiperescaladores americanos (Amazon, Alphabet, Microsoft, Meta y Oracle). En definitiva, la economía mundial atraviesa un punto de inflexión, donde el desarrollo de la inteligencia artificial es el motor del crecimiento, generando olas inéditas de inversión y demanda de productos, que abren oportunidades, pero también exigirá un despliegue masivo de capital, tanto público como privado.