Miguel Ángel Valero

Trump lo vuelve a hacer. Cuando faltaba poco más de una hora para el inicio del supuesto “apocalipsis” en Irán, se alcanzó un acuerdo de alto el fuego de dos semanas con el país de los ayatolás. Más allá del ya habitual giro de guion del presidente estadounidense, el verdadero motivo de optimismo radica en que la aparente inmutabilidad de Teherán comienza a resquebrajarse y se muestra dispuesto a garantizar el paso seguro por el estrecho de Ormuz, algo que apenas unas horas antes parecía impensable.

Los dos países continuarán las negociaciones basándose en una lista de 10 puntos presentados por el régimen iraní, al tiempo que se reestablece el paso por el estrecho de Ormuz. Este giro se produce después de que, en fases previas, ambos países plantearan sus propias condiciones: EEUU había propuesto 15 puntos, centrados en el desmantelamiento del programa nuclear iraní y la reapertura del estrecho. Por su parte, Irán había presentado inicialmente 5 puntos, entre los que destacaba el reconocimiento de su soberanía sobre el Estrecho. La nueva propuesta de diez puntos representa en realidad una ampliación del plan iraní original, incorporando algunos elementos adicionales. Entre las principales novedades figuran la aceptación del enriquecimiento del programa nuclear iraní –con fines civiles– y la exigencia de un cese de la guerra en todos los frentes, incluido el Líbano. El presidente Donald Trump calificó estos principios como “una base viable sobre la que negociar”.

Por su parte, el primer ministro de Israel ha respaldado la suspensión de los ataques contra Irán durante un período de dos semanas, aunque no contra el Líbano.

En lo relativo al estrecho de Ormuz, se aplicará un peaje de 2 millones$ por buque, una práctica que ya se venía realizando de forma extraoficial con las escasas embarcaciones que habían logrado cruzar la zona. Estos ingresos se destinarían a financiar la reconstrucción.

El éxito de las conversaciones se explica en gran medida por la intervención de terceros países. China ha desempeñado un papel relevante para facilitar que Irán aceptara la tregua, y Pakistán ha actuado como mediador clave entre las partes. En el anuncio del alto el fuego, el primer ministro pakistaní, Shehbaz Sharif, invitó a delegaciones de EEUU y de Irán a reunirse el viernes 10 de abril en Islamabad con el objetivo de negociar un cese definitivo de las hostilidades.

Con esta escenificación y salvo sorpresa mayúscula, queda atrás el momento de máxima tensión de este conflicto, dando paso a una fase de progresiva normalización. En este contexto, Karoline Leavit, portavoz de la Casa Blanca, fue la encargada de presentar en EEUU una narrativa de victoria, afirmando que se habían “alcanzado y superado los principales objetivos militares en 38 días”. Desde el lado iraní, el alto el fuego se presenta igualmente como una victoria histórica frente al enemigo estadounidense, al haberle obligado a sentarse en la mesa de negociación.

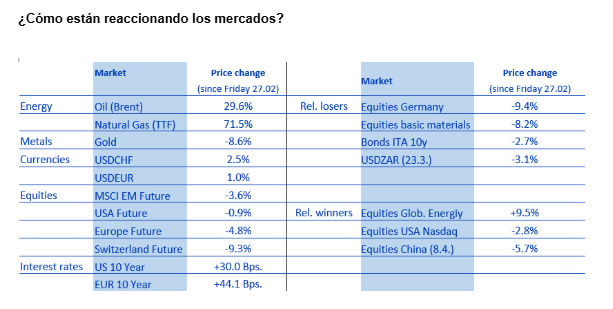

La reacción de los mercados ha sido inmediata. El precio del petróleo caía de nuevo por debajo de los 100 $/barril, lo que impulsaba los precios de los bonos –reduciendo la rentabilidad exigida del Bund por debajo del 3%–. Por su lado, las Bolsas europeas apuntan a su mejor sesión desde abril de 2025 mientras los futuros estadounidenses también muestran fuertes repuntes.

El conflicto entra ahora en una clara fase de desescalada. A partir de aquí, será clave monitorizar la situación en el paso por el estrecho —sea o no de pago— y el ritmo de normalización de los flujos de petróleo y gas. No obstante, parte del encarecimiento energético seguirá presente en las cifras de inflación durante los próximos trimestres, lo que podría generar episodios de volatilidad en un contexto marcado, además, por la llegada de un nuevo gobernador a la Reserva Federal. Todo ello en medio de unas negociaciones entre EEUU e Irán que previsiblemente seguirán tensando a los mercados en las próximas semanas, aunque en un escenario que lo peor del conflicto queda atrás.

Swisscanto: se aleja el riesgo agudo de escalada

El acuerdo sobre un alto el fuego a corto plazo ha desactivado temporalmente el riesgo agudo de escalada en Oriente Medio. El transporte marítimo a través del estratégicamente importante estrecho de Ormuz se ha reanudado, lo que ha provocado que los precios del petróleo caigan por debajo de los 96$ por barril (WTI). Sin embargo, los precios siguen por encima de los niveles previos a la crisis, ya que los conflictos subyacentes siguen sin resolverse. En las negociaciones para una solución a largo plazo, el plan iraní de 10 puntos, que incluye un mayor control del tráfico marítimo y el levantamiento de sanciones, desempeñará un papel central. Queda por ver si se puede alcanzar un acuerdo sostenible.

Varios índices clave de futuros han superado hoy sus medias móviles de 200 días y sugieren que los mercados esperan una mayor estabilización, aunque persiste la incertidumbre en torno al conflicto.

"Gracias a las compras de acciones del 27 de marzo, entramos en abril con una sobre ponderación del 3% en renta variable que ahora está empezando a dar sus frutos. Incluso las acciones de materiales básicos, que inicialmente fueron fuertemente penalizadas, se han recuperado significativamente y se encuentran entre las ganadoras de las últimas semanas. Un factor clave ha sido la fuerte recuperación del precio del oro desde 4.100$ hasta 4.800; mantener la posición sobre ponderada aquí también ha demostrado ser beneficioso. El aumento de la duración a finales de marzo y la reducción de la posición en dólares estadounidenses también han sido buenas decisiones hasta ahora", explican en Swisscanto.

"Como resultado, pudimos recuperar una parte significativa del bajo rendimiento de marzo en la primera semana de abril y ahora estamos aproximadamente de nuevo en línea con el índice de referencia en lo que va de año. Actualmente, no son necesarios ajustes en la cartera; estamos bien posicionados para un escenario de desescalada. Además, es probable que los indicadores fundamentales vuelvan a ocupar el centro de atención. El viernes se espera que los datos de inflación de EEUU aumenten, pero anticipamos solo un incremento moderado del +0,2% intermensual en la inflación subyacente. La próxima semana comenzará la temporada de resultados del primer trimestre, con un aumento de beneficios muy sólido esperado en EEUU de alrededor del 17% en comparación con el año anterior", añaden.

Fidelity: el riesgo de escalada sigue siendo elevado

"El riesgo de una escalada brusca sigue siendo elevado, incluso tras el alto el fuego de dos semanas. Nuestro escenario central sigue siendo que el resultado final más probable será una resolución desordenada, con riesgos de cola que permanecen elevados durante esta fase del conflicto"!, opinan en cambio en Fidelity.

El despliegue de marines estadounidenses en la región mantiene abierta la posibilidad de una mayor escalada, como elemento de presión para lograr una resolución. "Nuestra visión sigue siendo que escalada (pese al alto el fuego) y resolución no son mutuamente excluyentes. Vemos una vía en la que una escalada adicional se utilice para forzar un desenlace, aunque este sea desordenado e incompleto. Los riesgos de cola siguen presentes, ya que estas escaladas conllevan claros riesgos de errores de cálculo", explican.

El Estrecho de Ormuz ha registrado cierta mejora de los flujos en los días anteriores al alto el fuego, incluida la primera salida del estrecho de un buque propiedad de una gran empresa europea el pasado viernes. No obstante, el nivel de actividad sigue siendo sustancialmente inferior al de antes del conflicto. Además, estos movimientos siguen siendo en gran medida salidas unidireccionales desde Ormuz. Los flujos de entrada continúan dominados por la denominada “flota oscura”.

Es probable que, tras cualquier resolución de este conflicto, el Estrecho siga siendo en gran medida un espacio disputado, con cualquier reapertura sujeta a los términos de Irán. Es poco probable que Irán renuncie a la influencia que ha ganado, dado el deterioro de su capacidad militar. Irán ha elaborado un protocolo junto con Omán para supervisar el tráfico a través del Estrecho, con un marco para el cobro de peajes a los buques en tránsito. Incluso en el caso de una resolución, es probable que los precios de las materias primas energéticas sigan incorporando una prima de riesgo geopolítico.

Teniendo en cuenta los daños en infraestructuras en toda la región del Golfo, el escenario del “día después” difícilmente supondrá un retorno a la normalidad previa a la guerra. A medida que se prolonga el conflicto, la transmisión macroeconómica también está desplazándose de forma incremental hacia dinámicas más tangibles de restricciones de oferta. Las disrupciones en el transporte marítimo, los seguros y las rutas están afectando cada vez más a la disponibilidad física, y no solo a las expectativas de precios. El Estrecho ha pasado de ser un factor de riesgo a una restricción estructural, y los mercados energéticos reaccionan cada vez más a las disrupciones físicas junto con la señalización geopolítica. Además, es probable que esta disrupción se deje sentir más allá de los mercados energéticos, ya que también se ven afectadas las cadenas de suministro de bienes no energéticos. Aproximadamente un tercio de los envíos de fertilizantes pasa por el Estrecho de Ormuz, y esta disrupción se produce con el inicio de la temporada de siembra en el hemisferio norte. Este shock se dejará sentir en los mercados alimentarios, sin una solución inmediata incluso si se reanudan los flujos por Ormuz estos días. Otros subproductos importantes, como el helio, son insumos clave para la cadena de suministro de semiconductores. Una disrupción prolongada podría provocar impactos más amplios en la cadena de suministro global, más allá del petróleo y el gas.

En lo que respecta a la transmisión económica más amplia, Asia sigue estando en el epicentro, seguida de Europa, mientras que EEUU se encuentra más aislado de los efectos económicos inmediatos. Las respuestas políticas por parte de las economías asiáticas afectadas también se están intensificando. Algunos gobiernos asiáticos han comenzado a desplegar más medidas fiscales para mitigar el impacto, como la puesta en marcha de presupuestos fiscales suplementarios (Corea), el uso de fondos fiscales adicionales para mantener subvenciones a los combustibles (Filipinas, Malasia) y el establecimiento de comités formales de gestión de crisis más allá de medidas a corto plazo (Singapur, Corea, Malasia y Filipinas). En Europa, las respuestas políticas hasta la fecha se han concentrado principalmente en el coste de la vida, con gobiernos promoviendo medidas para proteger a los consumidores frente a los efectos de los precios. A su vez, los bancos centrales han adoptado un tono más restrictivo, con las lecciones de 2022 muy presentes.

El papel de los actores externos en la resolución del conflicto sigue siendo determinante. China continúa siendo clave por su exposición a los flujos energéticos del Golfo, lo que pone de manifiesto la interacción de dinámicas de poder internacionales en esta situación. La elevada exposición de China a una recesión global, a pesar de sus colchones energéticos, le incentiva a mediar una solución. Esto se ha ilustrado aún más con su propuesta, junto con Pakistán, del plan de paz presentada a finales de la semana pasada, lo que subraya la naturaleza multiagente de este conflicto.

"Nuestra visión sigue siendo que el resultado más probable es una resolución desordenada, con primas de riesgo geopolítico que probablemente se mantendrán en los días posteriores a la guerra. Los riesgos de cola siguen siendo elevados, con el riesgo activo de encontrarnos en una situación en la que las partes continúen teniendo incentivos para escalar de nuevo con el objetivo de desescalar, lo que conlleva claros riesgos asimétricos. Aunque probablemente estemos más cerca del final que del inicio de este conflicto, persiste una elevada incertidumbre", insisten en Fidelity. Mientras tanto, el estrés de mercado sigue siendo claramente visible en algunos canales.

Pese a la bajada del precio del Brent el 8 de abril, es poco probable que los mercados energéticos vuelvan rápidamente a niveles de precios previos al conflicto, ya que probablemente se mantengan primas geopolíticas permanentes. "Trabajamos sobre el supuesto de que el Brent cotizará en torno a los 85$ durante el resto del año, tras cualquier resolución", precisan.

Además, los riesgos para las cadenas de suministro más allá de los mercados energéticos implican que este shock no desaparecerá de forma inmediata. Este impacto se sentirá con mayor intensidad en Asia, debido a la exposición directa al Estrecho, seguida de Europa. A pesar de estar relativamente aislado del impacto directo de este conflicto, EEUU también sufrirá las consecuencias del shock macroeconómico global y de unos precios energéticos globales más elevados.

En lo que respecta a los bancos centrales, "nuestra visión es que, incluso en caso de una resolución a corto plazo, la Reserva Federal sigue siendo probable que recorte tipos, el Banco Central Europeo podría subirlos, mientras que el Banco de Inglaterra se mantendría en pausa, equilibrando un mercado laboral débil y una inflación persistente. Creemos que el Banco de Japón subirá tipos en dos ocasiones, con un claro margen para adoptar un sesgo más restrictivo incluso en el caso de una resolución a corto plazo".

UBS recomienda mantenerse activos en los mercados

El UBS CIO Daily destaca que los riesgos derivados del conflicto en Oriente Medio siguen presentes a pesar del alto el fuego temporal, y "recientemente hemos reducido nuestro objetivo de cierre de año para el S&P 500 y adoptado una postura más cautelosa en los mercados con alta sensibilidad a las interrupciones energéticas. Sin embargo, los recientes desarrollos positivos en el ámbito corporativo y económico también subrayan por qué los inversores deberían mantenerse activos en los mercados. El crecimiento de los beneficios empresariales debería mantenerse sólido. La política de la Reserva Federal sigue siendo favorable. El aumento de la adopción de la IA continúa siendo clave en el rendimiento de las acciones".

Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, afirma: “Seguimos manteniendo la opinión de que los inversores deberían permanecer en el mercado a pesar de la incertidumbre a corto plazo. Los inversores pueden mejorar la resiliencia de sus carteras diversificando más allá de las clases de activos tradicionales, sustituyendo parte de la exposición directa a renta variable por estrategias de preservación de capital y añadiendo exposición al oro y a materias primas amplias como cobertura”.

Ebury: los inversores se mantendrán prudentes

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, cree que los inversores se mantendrán prudentes hasta que no se dilucide por completo si estamos ante un alto el fuego temporal o definitivo entre EEUU e Irán. “Sospechamos que los participantes del mercado no se comprometerán plenamente con el riesgo en el trading, ni los futuros del petróleo ni el dólar volverán a los niveles previos a la guerra hasta que se cierre un acuerdo definitivo. Tal y como están las cosas, esto sigue siendo solo una pausa temporal en la guerra y, a pesar del alto el fuego, el dólar sigue cotizando alrededor de un 1% más alto que antes del conflicto”, explica Matthew Ryan, jefe de Estrategia de Mercado.

La volatilidad se mantendrá alta en los próximos días, mientras los inversores analizan tanto los detalles de las negociaciones como los datos de tráfico marítimo. “Si las negociaciones flaquean o la actividad en el Estrecho de Ormuz sigue siendo moderada, los precios del petróleo y del dólar podrían cambiar de rumbo bastante rápido”, avisa. Sin embargo, si se reciben noticias de una desescalada total y un alto el fuego a largo plazo en las próximas semanas, “el dólar volverá bastante rápido a los niveles previos a la guerra”.

El alto el fuego de última hora detendrá los bombardeos de Estados Unidos e Israel sobre Irán y los contraataques iraníes durante un período de dos semanas, bajo la condición principal de que Irán proporcione un paso completo y seguro para los buques a través del estrecho de Ormuz. Las negociaciones para un acuerdo de paz completo comenzarán el viernes en Pakistán, con Trump presentando un conjunto de 10 propuestas de Irán para las conversaciones, que incluyen el levantamiento de las sanciones estadounidenses y la retención del control iraní sobre el estrecho de Ormuz. Los activos de riesgo se han recuperado bruscamente tras la noticia, ya que, aunque los mercados no necesariamente esperaban el peor escenario, tampoco anticipaban un alto el fuego inmediato. Los futuros del petróleo han retrocedido y, en el mercado de divisas, el índice del dólar estadounidense ha caído alrededor de un 1%, con el EUR/USD regresando por encima del nivel de 1.17 por primera vez desde el inicio de la guerra. Los mercados han respirado aliviados tras la noticia, con los inversores agradecidos de que se haya evitado el peor escenario y alentados por la promesa de que el suministro de petróleo a través del estrecho de Ormuz pronto se reanudará.

Ahora la atención se centra en las próximas negociaciones críticas entre EEUU e Irán. La pregunta clave será si estas conversaciones lograrán una paz duradera o si el alto el fuego del martes solo ha pospuesto el problema.

La incertidumbre también persiste en cuanto al flujo de buques a través de Ormuz, dado que las primas de seguro siguen siendo extremadamente altas, el riesgo elevado de nuevos ataques y los problemas logísticos involucrados en la removilización de los petroleros. Aunque Irán ha prometido coordinar el paso seguro a través del estrecho, los detalles son escasos y los temores sobre ataques anteriores, la presencia de minas y el bloqueo de GPS hacen que muchos propietarios de barcos puedan no estar dispuestos a reanudar los flujos hasta que se pueda garantizar la seguridad de sus tripulaciones. La conclusión aquí es que, si bien el tráfico debería comenzar a reanudarse en los próximos días, probablemente veremos un aumento muy gradual en la actividad en lugar de una reanudación completa de las operaciones de los petroleros. Esto podría mantener elevados los futuros del petróleo, lo que podría mantener una demanda de las monedas de países importadores de petróleo (por ejemplo, USD, CAD, NOK, etc.).

"Esperamos que la volatilidad siga siendo alta en los próximos días, mientras los inversores analizan tanto los detalles de las negociaciones como los datos de tráfico de buques", señala. "Por ahora adoptamos una visión optimista de que este es el comienzo de una desescalada más permanente", resalta.

Aunque puede ser difícil para Trump presentar este episodio como un "éxito", en este caso, el control de daños probablemente sea una medida más sabia que un espectáculo de victoria.

El futuro podría depender de dos factores principales:

- la magnitud de la "prima de riesgo Trump" que los inversores atribuyen al dólar tras otro movimiento político errático;

- y las expectativas sobre los diferenciales de tasas de interés. Los mercados están volviendo a prever un recorte de tasas de la Reserva Federal para fin de año, mientras que aún se esperan 50 puntos básicos de aumentos en la zona euro. Si vemos un mayor riesgo de presiones inflacionarias persistentes en Europa que en Estados Unidos, eso podría afectar al dólar, ya que los mercados refuerzan las expectativas de una divergencia en las tasas de política de la Fed y el BCE.

Banor aconseja esperar a los resultados empresariales del primer trimestre

Angelo Meda, gestor de Banor Mistral, fondo de renta variable europea de Banor SICAV, cree que las expectativas de inflación a largo plazo que el mercado ha descontado en marzo, un mes con alta volatilidad y caídas de doble dígito en varios índices bursátiles, no se sostienen. Por ello, es conveniente que los inversores no deshagan posiciones hasta conocer los resultados del primer trimestre, que se han revisado al alza tanto para las empresas que cotizan en EEUU como en las europeas, gracias al impulso del sector energético, que beneficia a otros sectores y compensa el impacto en el consumo de la subida del petróleo.

Marzo ha sido inestable en los mercados de renta variable. Las causas no se explican sólo por la guerra en Irán, pese a que no saber hasta cuándo durará el conflicto alimenta la incertidumbre y la volatilidad. El principal motivo es el alto nivel de liquidez en el sistema financiero. Cientos, si no miles de millones de dólares están fluyendo con mucha rapidez entre diferentes mercados, amplificando las oscilaciones en precios, y provocando en ocasiones situaciones difíciles de justificar por fundamentales.

Angelo Meda indica que es necesario distinguir entre cambios estructurales y temporales para identificar el nivel real de riesgo. Al parecer, el mercado ha interpretado como estructurales lo que en realidad eran circunstancias temporales, aumentando la percepción de riesgo. Así, las preocupaciones por la inflación que refleja el mercado, parecen infundadas. La subida de los precios de la energía y del transporte afectará a los bienes intermedios y a los precios finales al consumidor, con lo cual, la inflación estimada en los próximos dos años por el mercado subirá 1,5 puntos porcentuales por año, algo razonable.

En el largo plazo las perspectivas del mercado no son tan razonables. La inflación provocada por shocks externos —como picos del petróleo o cuellos de botella en las cadenas de suministro— ha sido siempre de corta duración, por lo tanto temporal, no estructural. La estanflación de los años 70 sólo tiene un rasgo similar a la crisis actual: la subida del precio del petróleo, al igual que sucedió en 1973 por la Guerra de Yom Kipur y en 1979 por la Revolución iraní. Pero los temores de una inflación descontrolada no se sostienen, porque no está sucediendo lo que pasó en las otras crisis: ni la espiral precios-salarios, ni una política monetaria ultraexpansiva, ni la devaluación del dólar tras Bretton Woods.

Pese a que los riesgos descontados por el mercado no son tales, no pueden descartarse algunos factores a vigilar; riesgos como la menor independencia de los bancos centrales (cuando Kevin Warsh sea confirmado como el nuevo presidente de la Fed, el mercado valorará su independencia), y un dólar estructuralmente más débil por la financiación de los déficits y por los salarios más altos que sostienen a los hogares de menores ingresos. Aunque estos factores no parecen lo suficientemente potentes como para mover las expectativas de inflación de largo plazo, o para movilizar a los bancos centrales para que lleven a cabo subidas de tipos relevantes.

“Si se confirman mejoras de productividad derivadas de un uso más amplio de herramientas tecnológicas y de la inteligencia artificial, no vemos razón para volver al famoso corredor del 2%, que los banqueros centrales consideran el nivel 'natural' para 'lubricar el sistema' y asegurar una transmisión monetaria fluida y la eficacia de las políticas de estabilidad de precios”, explica.

Pese a la alta volatilidad en los mercados en marzo, las estimaciones de crecimiento de los beneficios empresariales no se han revisado a la baja, sino más bien al alza, gracias al sector energético, lo que debería compensar el impacto sobre el consumo. La estimación para el S&P 500 es de subida del 16% respecto a 2025, desde 315 a 323$ por acción. En Europa, la subida esperada es del 10%, más de 3% por encima de lo estimado a principios de año, gracias a que un dólar más fuerte es beneficioso para muchos sectores.

Por tanto, las previsiones de resultados empresariales para 2026 no debe ser el principal indicador a seguir, dada la poca visibilidad que las empresas pueden dar acerca de sus ingresos futuros. Las claves que habrá que tener en cuenta para anticipar el comportamiento de los resultados empresariales este año son las intenciones de inversión de las grandes compañías tecnológicas. Estas empresas han respaldado muchos sectores, manteniendo a la producción industrial en terreno positivo. Si la inversión se desacelera, se podría debilitar el relato sobre IA y la productividad que ha sostenido al mercado.. Y también las expectativas de costes para los próximos trimestres. Las empresas pueden tener un mayor control sobre esta variable, gracias a su experiencia tras la crisis energética derivada de la invasión de Ucrania y al foco en los márgenes —especialmente en industriales— tras el estancamiento de ingresos que ya dura más de un año.

“Si estos dos elementos se mantienen, el mercado podría sentirse más cómodo con el panorama de beneficios empresariales, aunque aplique un múltiplo de valoración más bajo que en el pasado, a causa de los riesgos latentes y explícitos”, señala este experto, que recomienda esperar a la publicación de los resultados del primer trimestre 2026 para tener una orientación más realista de lo que puede suceder en las Bolsas.