Ormuz ve la luz al final del estrecho

Miguel Ángel Valero

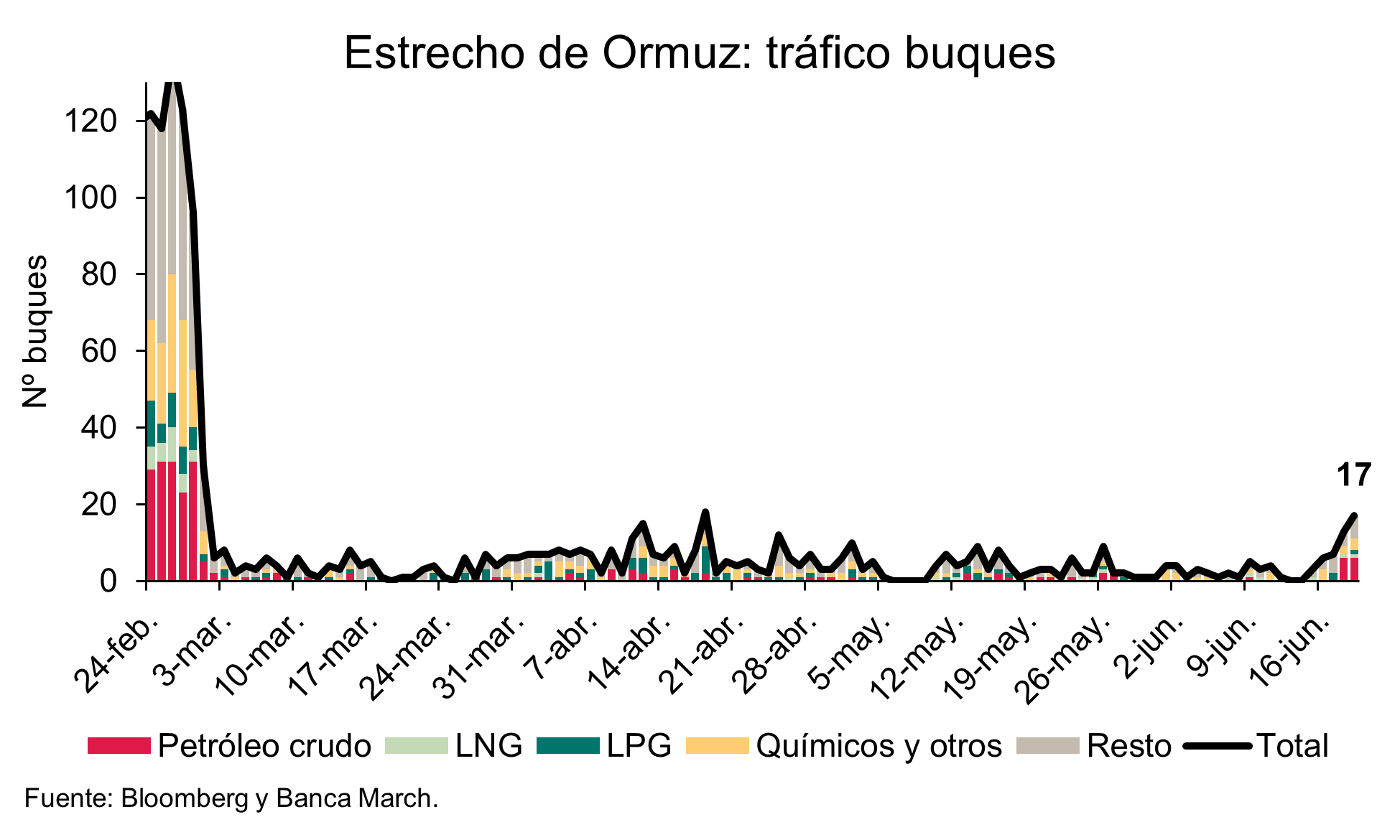

Tras la firma del acuerdo de paz entre Irán y EEUU, ya comienzan a observarse señales del nuevo estatus en el estrecho de Ormuz. El vicepresidente de EEUU, JD Vance, ha señaló que alrededor de 12 millones de barriles de petróleo atravesaron la zona el miércoles 17 de junio, y los últimos datos de transpondedores indican el 19 de junio el paso de 17 buques —la mayor cifra desde el 18 de abril—. La compañía petrolera nacional de Emiratos Árabes ha indicado a sus clientes que dirijan sus cargueros a los puertos dentro del golfo Pérsico, plenamente operativos desde finales de abril; de hecho, los buques del país han sido los más exitosos en cruzar el bloqueo discretamente.

Por su parte, en el mercado de seguros marítimos, algunas compañías ya están reduciendo precios para ganar cuota ante la inminente reapertura.

Estas señales contrastan con las noticias sobre la suspensión del encuentro de las delegaciones negociadoras de EEUU e Irán, debido a las hostilidades israelíes (los principales perjudicados por el acuerdo de paz) en Líbano. La reapertura en curso puede experimentar episodios de tensión; no obstante, la firma del memorando supone un paso adicional hacia la normalización –el más relevante para los mercados–, ya que ambas partes han levantado el bloqueo y el tráfico marítimo está recuperándose.

Más presión de Trump sobre Europa: OTAN y aranceles

Mientras, la Administración Trump eleva la presión sobre Europa. Por una parte, el secretario de Defensa, Pete Hegseth, anunció que durante los próximos seis meses se realizará un proceso de reevaluación del despliegue militar estadounidense en Europa, lo que podría desembocar en nuevas retiradas de tropas y recortes de capacidades dentro de la OTAN. La Casa Blanca ya anunció en mayo la retirada de 5.000 soldados destinados en Alemania y ahora vuelve la presión, con Hegseth advirtiendo nuevamente que Europa debe responsabilizarse de una forma más decidida de su defensa y que Washington ya no está dispuesto a seguir desempeñando el mismo papel que en las últimas décadas.

La otra vía de presión es la arancelaria, que vuelve a centrar titulares, pero como en ocasiones previas todo apunta a una solución negociada. EEUU ha iniciado una nueva investigación contra Alemania bajo la Sección 301 –una disposición legal que permite al Representante de Comercio de EEUU (USTR) tomar medidas unilaterales contra países considerados con barreras comerciales desleales–. La razón principal es la acusación de que Alemania paga precios persistentemente bajos por productos farmacéuticos innovadores, lo que, según EEUU, obliga a los pacientes estadounidenses a subsidiar una parte desproporcionada de los costos globales de investigación y desarrollo (I+D) de la industria. El USTR ha programado una audiencia sobre la investigación para el 22 de septiembre y recibirá comentarios públicos hasta el 10 de agosto.

Aunque la investigación podría llevar a aranceles, el Representante de Comercio de EE.UU. ha sugerido que el conflicto podría resolverse mediante negociaciones, similar a un acuerdo previo con el Reino Unido.

IA suma y sigue gracias al acuerdo Intel-Apple

- Intel vuela tras el anuncio de Trump de que Apple va a asociarse con el fabricante de chips para diseñar y producir semiconductores en suelo americano. Un contrato con Apple le garantizaría a Intel demanda estable de una de las mayores empresas de electrónica de consumo del mundo, un espaldarazo para su reputación y sus ventas mientras intenta recortar distancia con TSMC.

- Marvell Technology sube un 12% a remolque del acuerdo Apple-Intel. Si Intel fabrica chips para Apple, todo el ecosistema de semiconductores sale ganando, y Marvell, especialista en chips de red para centros de datos, es de los primeros en surfear la ola.

- Sandisk también se apunta al rally de los chips. Con Intel anunciando fabricación americana para Apple, el sector de memoria entero despierta. Micron Technology sube un 8%, y Western Digital, el 6%.

- Los inversores chinos originales de Manus, la startup de IA que Meta compró por 2.000 millones$ negocian recomprar la empresa al mismo precio que pagó la multinacional de EEUU. El movimiento llega después de que Pekín ordenara deshacer la operación por razones de seguridad nacional. Entre los potenciales compradores están Tencent, HSG y ZhenFund.

- Accenture sufrió el 17 de junio la peor caída de Bolsa de su historia reciente. El detonante fue doble: un recorte de los objetivos anuales y una megaoperación de 4.180 millones$ en ciberseguridad que el mercado interpretó como señal de apuro. Los ingresos del tercer trimestre fiscal suben el 6%, hasta 18.720 millones$, pero por debajo de las expectativas del consenso. La compañía ajustó su previsión de crecimiento para el año completo al rango 3-4%, frente al 5% inicial. Accenture anuncia la compra de una participación mayoritaria en Dragos y la adquisición completa de runZero y NetRise por 4.180 millones$ en total. Las tres empresas suman unos 208 millones$ en ingresos recurrentes anuales. El plan es claro: pivotar hacia ciberseguridad industrial cuando el negocio de consultoría tradicional se ve amenazado por la automatización con IA. Accenture es el canario en la mina de la consultoría tecnológica global. Si la mayor del sector recorta objetivos y pierde contratos por la guerra en Oriente Medio y la IA, el ciclo de inversión IT corporativo está frenando. Esto exige vigilar los próximos resultados de IBM, Infosys, Cognizant y Capgemini.

UBS: muchos índices globales han superado a la Bolsa de EEUU

En su última Carta Mensual, Mark Haefele, Director de Inversiones de UBS Global Wealth Management, explica cómo la IA se ha consolidado como la fuerza más determinante en los mercados este año, y cómo los valores vinculados a la IA han impulsado al alza los índices bursátiles a pesar del aumento de los rendimientos de los bonos, los riesgos geopolíticos y una inflación más persistente.

Los inversores que prestaron demasiada atención a los titulares geopolíticos durante el primer semestre pasaron por alto la señal de mercado más relevante. Y, aunque la Bolsa estadounidense ha acaparado la atención mediática, muchos índices globales han obtenido mejores resultados. El índice Nikkei 225 de Japón ha subido alrededor de un 40% en lo que va de año, y el Kospi de Corea del Sur acumula una revalorización de más del 100%.

Mark Haefele lo explica: "Nuestro escenario base contempla que la renta variable puede seguir subiendo en los próximos seis y doce meses, y esperamos que el S&P 500 alcance los 8.200 puntos en junio de 2027. Nuestro escenario base prevé que la fortaleza del gasto en capital en IA se mantenga, que la economía estadounidense siga siendo resiliente, que el gasto fiscal continúe a nivel global y que una sólida creación de crédito siga respaldando el crecimiento de los beneficios empresariales y los mercados en general".

En cuanto a la asignación de activos, "calificamos la renta variable como Atractiva y nos decantamos por EEUU, Asia ex-Japón, Suiza, Japón y los mercados emergentes. En renta fija, preferimos la calidad y los mercados emergentes. También nos gustan las materias primas en términos generales". "Mantenemos una visión positiva sobre los bonos de duración corta y media, donde seguimos esperando ganancias a medida que los temores de endurecimiento se disipen en los próximos meses, especialmente si una solución más duradera en Oriente Medio refuerza la confianza en el suministro energético", recalca.

"El rally bursátil se ha extendido más allá de un puñado de líderes tecnológicos, aunque persisten dudas sobre la sostenibilidad de la IA, la salud de la economía en general y el impacto de unos costes de financiación más elevados. En este entorno, creemos que un enfoque disciplinado —basado en la diversificación y una lista de verificación clara para el verano— sigue siendo esencial", opina Kiran Ganesh, Estratega.

"A corto plazo, hay varias razones para esperar que el rally continúe: la caída del precio del petróleo reduce las expectativas de inflación, alivia la presión sobre los bancos centrales y respalda los activos de riesgo. Esto también podría ampliar el rally bursátil hasta finales de año; junto a los valores tecnológicos, los segmentos de mercado más cíclicos podrían beneficiarse cada vez más de un crecimiento aún sólido, los estímulos de política fiscal y unas perspectivas monetarias menos restrictivas", aporta Michael Bolliger, Director de Inversiones Suiza.

"La combinación de vientos de cola macroeconómicos y estructurales augura buenos resultados para los beneficios empresariales, y anticipamos un crecimiento del BPA del 20% para el índice MSCI AC World este año. Aunque es probable que los sectores tecnológicos sigan liderando, esperamos que el crecimiento de los beneficios y el rendimiento se amplíen durante el resto de 2026", resaltan Fabian Deriaz, Estratega, y Ulrike Hoffmann-Burchardi, Directora de Inversiones para América y Responsable Global de Renta Variable.

"De cara a la segunda mitad del año, creemos que las Bolsas tienen margen para seguir subiendo. El comportamiento similar en lo que va de año tanto del S&P 500 ponderado por igual como del ponderado por capitalización bursátil indica que la evolución ha sido relativamente amplia. Esto subraya que el entorno macroeconómico sigue siendo favorable y esperamos que el mercado alcista continúe", apunta David Lefkowitz, Responsable de Renta Variable estadounidense, UBS Global Wealth Management

"La selección de valores y la diversificación siguen siendo fundamentales. En general, preferimos centrarnos en empresas de calidad y líderes en rentabilidad, así como en determinados valores de mediana capitalización y cíclicos". recomienda Stefan R. Meyer, Estratega.

"Seguimos apostando por un enfoque diversificado y activo en la renta variable emergente, dada la concentración del liderazgo y la incertidumbre macroeconómica, con foco en los beneficiarios de la IA, el apoyo de las políticas internas y las mejoras estructurales —concretamente, China continental y su sector tecnológico, Corea del Sur, Indonesia y Malasia", remarcan Laura Smith, Analista, y Alejo Czerwonko, Director de Inversiones para Mercados Emergentes en América.

"Creemos que la exposición amplia a materias primas ofrece una combinación atractiva de diversificación y potencial de crecimiento. Las materias primas constituyen una cobertura valiosa frente a la inflación y las perturbaciones de oferta, y su baja correlación habitual con la renta variable y la renta fija las convierte en un diversificador eficaz de carteras, especialmente en períodos de tensión en los mercados", afirman Giovanni Staunovo, Estratega, y Dominic Schnider, Responsable Global de Divisas y Materias Primas.

"Favorecemos una exposición selectiva a divisas pro-cíclicas y de carry. La corona sueca y la libra esterlina se encuentran ahora entre nuestras principales apuestas para el tercer trimestre, respaldadas por unos tipos de interés reales atractivos y su sensibilidad al crecimiento global", aconseja Dominic Schnider.

"La caída del precio del petróleo está condicionando las expectativas de crecimiento global, lo que apunta a una posible recuperación por delante. Por ello, reiteramos nuestra previsión de un déficit de mercado en el cobre este año y anticipamos precios más altos en el segundo semestre de 2026", añade.

"Esperamos que el EURCHF tienda al alza hacia 0,93, con una ampliación de la ventaja de rendimiento del euro. Los principales riesgos incluyen una renovada aversión al riesgo global o una escalada geopolítica, mientras que el sentimiento favorable al riesgo y las operaciones de carry deberían seguir pesando sobre el franco". avisan Constantin Bolz y Clémence Dumoncel, Estrategas. "El euro sigue respaldado por el tono restrictivo del BCE y su compromiso con la estabilidad de precios, aunque persisten riesgos de crecimiento a corto plazo", comcluyen Bolz y Schnider.

Ofi Invest: una subida de tipos gana más probabilidad

Ombretta Signori, Head of Macro & Strategy de Ofi Invest AM, cree que, tras la última reunión de la Fed, no cambia el escenario base de mantenimiento de los tipos en 2026, pero sí aumenta la probabilidad de un escenario alternativo de bajadas de tipos para este año. Ello supone más incertidumbre en la política monetaria, y más volatilidad en los mercados, al menos en la primera fase de ajuste tras los cambios anunciados por Kewin Warsh.

Una reducción del balance de la Fed busca separar mejor la política fiscal de la monetaria y limitar la inflación de los precios de los activos financieros, que contribuye al aumento de la desigualdad. Esto restauraría el margen para bajar los tipos oficiales y ayudaría a evitar un endurecimiento excesivo de las condiciones monetarias y financieras.

Warhs también anuncia una posible revisión de las métricas de inflación, con referencia a medidas más reducidas. Y la idea de que la IA impulsa el crecimiento sin generar presiones inflacionarias, creando un entorno potencialmente favorable para recortes de tipos.

M. Barr, miembro de la Junta de la Reserva Federal, discrepa de Warsh, al sostener que reducir el balance de la Fed es un error, ya que podría debilitar la resiliencia de los bancos, perturbar los mercados monetarios y, en última instancia, plantear riesgos para la estabilidad financiera, al tiempo que podría ampliar la huella de la Fed en los mercados financieros.

A pesar de una votación unánime, las proyecciones de los 'dots' revelan un FOMC más fragmentado que nunca de cara a este año: 6 miembros esperan dos subidas, 3 esperan una subida, 8 no esperan cambios y 1 espera un recorte. Solo se debatió de forma significativa un escenario alternativo, y sin una discusión profunda.

"Nuestro escenario base permanece sin cambios, con los tipos oficiales estables durante el resto de 2026; sin embargo, el escenario alternativo de una subida de tipos sí ha ganado probabilidad. Dos conclusiones clave: ¿Significa esto más incertidumbre en torno a la política monetaria? Sí. ¿Implica esto más volatilidad en los mercados? Probablemente, al menos durante esta fase inicial de ajuste", concluye.