Las quiebras de empresas aumentarán por el impacto de la inteligencia artificial, por el dumping de sobreproducción china. También influyen la creciente polarización social y la desinformación, y el riesgo de una salida masiva de los inversores minoristas en episodios de volatilidad.

Miguel Ángel Valero

La nueva era del proteccionismo implantada en 2025 con el regreso de Donald Trump a la Casa Blanca y sus aranceles disparó la incertidumbre económica a niveles inéditos, comparables a los de la pandemia, y sacudió toda la arquitectura geopolítica global y el comercio mundial. En 2026 esto se traducirá en la fractura del propio bloque atlántico, un crecimiento económico global moderado, el aumento de las insolvencias empresariales y la competitividad europea como asignatura pendiente, según las perspectivas de Coface.

Sus expertos dibujan un escenario marcado por dos tendencias clave. Por un lado, un crecimiento global moderado y dispar por regiones: 2,4-2,5% , marcando una nueva desaceleración tras el 2,6-2,7% de 2025, e inferior al potencial previo a la pandemia. En EEUU, el crecimiento se estabilizará ligeramente por debajo del 2 % , impulsado de forma masiva por inversiones en inteligencia artificial ( IA ) y tecnología: centros de datos, redes, generación eléctrica, etc. De hecho, solo el sector de la IA representa alrededor del 20 % del crecimiento estadounidense en 2025, y casi la totalidad si se incluyen los efectos sobre el consumo derivados de las valoraciones bursátiles, que se disparan por la subida de las acciones de los grandes grupos del sector. En Europa, el crecimiento previsto se mantiene cercano al 1 % , similar a 2025. Alemania podría alcanzar el 1% gracias al plan Merz, mientras que para Francia la previsión es del 0,6%, condicionada por incertidumbres fiscales y políticas. Por su parte, China continuará su desaceleración orgánica, pese al objetivo oficial del 5% ; mientras que India mantiene un fuerte dinamismo , apoyado en sus motores internos y su baja exposición al mercado estadounidense.

La segunda variable que marcará 2026 será el aumento de insolvencias. Se espera que las quiebras empresariales continúen aumentando, aunque el ritmo de crecimiento se ralentiza: 3-4% este año, frente al 6-7% de 2025. Los sectores más afectados siguen siendo construcción y hostelería y restauración , pero también se observa un fuerte incremento entre empresas medianas con importante peso social.

“Se trata a menudo de compañías históricamente frágiles cuya caída se ha acelerado por el contexto general”, afirma Frédéric Wissocq, director de suscripción para Europa Occidental y África en Coface. Las empresas “zombi” , que sobrevivieron gracias a las ayudas por la pandemia y los bajos tipos de interés, están desapareciendo progresivamente. Además, puede surgir una nueva ola de insolvencias con la expansión gradual de tecnologías —especialmente la IA — en el tejido productivo, lo que Jean-Christophe Caffet, economista jefe del Grupo Coface , describe como “creación destructiva”, al menos durante una fase inicial de transición.

Retraso en la respuesta de Europa

“La fragmentación se acelera y la economía se convierte en herramienta de coerción. Antes se hablaba de la heterogeneidad del sur global, pero hoy es la relación transatlántica la que genera verdadera preocupación”, indica Frédéric Wissocq. “Esta revisión de la alianza histórica obliga a Europa a replantear urgentemente su postura estratégica, especialmente en materia de defensa, en un contexto de fuertes restricciones presupuestarias en varios países del continente”, añade.

La respuesta europea se articula en torno al “Compás de Competitividad”, que fija un rumbo estratégico ambicioso para 2029 basado en varias áreas clave: cerrar la brecha en tecnologías avanzadas, desarrollar un plan coherente que combine descarbonización y competitividad, reforzar la seguridad reduciendo dependencias y acelerar el proceso de integración política .Sin embargo, “actualmente, una de las mayores preocupaciones es el retraso en la aplicación operativa de las recomendaciones de los informes Draghi y Letta”, declara Jean-Christophe Caffet . Y es que, aunque se han lanzado algunos proyectos —gigafactorías, simplificación administrativa para pymes, aceleración en permisos mineros —el ritmo está muy por debajo de lo necesario para responder a la urgencia. El plan Draghi preveía inversiones anuales de entre 750.000 millones y 800.000 millones para impulsar la competitividad europea, pero la movilización efectiva de estos recursos se está viendo frenada por restricciones presupuestarias en muchos estados miembros y/o reticencias políticas a emitir deuda conjunta.

El caso alemán ilustra perfectamente esta tensión entre ambición y realidad: la llegada de Friedrich Merz al poder en 2025 marcó un cambio en la política económica alemana, tradicionalmente basada en la disciplina fiscal. Alemania ha anunciado un ambicioso plan de estímulo de 850.000 millones en diez años, destinado a infraestructuras, defensa y transición ecológica. Aunque este cambio podría generar efectos positivos en toda Europa, persisten incertidumbres sobre la ejecución y el calendario del gasto.

En cuanto a las perspectivas futuras de las empresas europeas, los expertos de Coface identifican varios frentes: proteccionismo estadounidense, competencia de China, e inestabilidad política regional. Pese a los temores iniciales, los aranceles de EEUU no han provocado grandes distorsiones para los exportadores europeos. Las tasas efectivas se sitúan actualmente en torno al 16-17 %. “Europa no está más gravada que el resto del mundo e, incluso , menos en algunos productos que exporta a EEUU”, señala Jean-Christophe Caffet. Alrededor del 80% del coste arancelario lo asumen entidades estadounidenses —empresas o consumidores —y no los exportadores extranjeros, en contra de lo que afirma la administración Trump.

Así, el verdadero peligro para la industria europea se encuentra en un dumping masivo de la sobreproducción china, tal y como indica Frédéric Wissocq. Este riesgo se explica por la combinación de sobrecapacidad china y aranceles estadounidenses, que dificultan el acceso al mercado de EEUU. Por ahora, China ha logrado redirigir sus exportaciones hacia Europa (+6%interanual) y, sobre todo, hacia terceros países o “conectores”, como Vietnam (+20% ). Esta ofensiva comercial china ejerce una fuerte presión deflacionaria: la brecha de precios entre productos chinos y europeos se ha ampliado 30 puntos desde la reapertura postCOVID, llegando a más de 40 puntos si se consideran las fluctuaciones cambiarias. ”Esta sobrecapacidad china deprime los precios de producción, estrangulando la facturación y, en consecuencia, los márgenes de los fabricantes europeos. No es un fenómeno temporal, sino una tendencia significativa y probablemente duradera” , avisa Jean-Christophe Caffet. Algunos sectores están especialmente afectados , como el de vehículos eléctricos , donde China ha dado un salto espectacular hacia la gama alta; el de bienes de equipo , especialmente los relacionados con la producción de energía libre de carbono; o el de metales , cuyos dos principales mercados —construcción y automoción —están en desaceleración.

En este todo este contexto alarmante, la incertidumbre pesa sobre la confianza de los agentes económicos, frenando el consumo y generando una marcada prudencia en las decisiones de inversión, concluyen los expertos de Coface.

Marsh/Zurich: atención a la polarización social y a la desinformación

Por su parte, el Global Risks Report 2026 del Foro Económico Mundial, elaborado con Marsh y Zurich, avisa de la confrontación geoeconómica, los conflictos armados entre Estados, los fenómenos meteorológicos extremos, la polarización social (que sube al tercer puesto entre los grandes riesgos globales a dos años vista), y la desinformación (ya es el segundo).

Andrew George, presidente de Specialty en Marsh Risk, advierte: “Las crecientes divisiones se encuentran en el centro de los riesgos sociales a los que todos nos enfrentamos, desde la fragmentación social y la desigualdad, hasta el deterioro de la salud y el bienestar. A pesar de la severidad cada vez mayor de estos riesgos globales, los principales gobiernos están abandonando muchos de los marcos establecidos para abordar los retos comunes. Como consecuencia, las sociedades divididas se están acercando al límite de la inestabilidad social y a un aumento de los conflictos”.

El informe alerta de la llegada de una nueva era de competencia global, ya que los líderes empresariales esperan que la gravedad de 33 riesgos –con la excepción de la confrontación geoeconómica– aumente en los próximos diez años. El 57%anticipa un panorama turbulento o muy complicado durante la próxima década. En este horizonte temporal, los riesgos medioambientales y tecnológicos adquieren un protagonismo destacado. Alison Martin, CEO de Vida, Salud y Distribución Bancaria en Zurich, resalta: “Los líderes empresariales de las principales economías están profundamente preocupados por las pensiones y la salud pública. Estas carencias amenazan tanto el bienestar de la fuerza laboral como la estabilidad social. Sin embargo, resulta llamativo que los riesgos sociales –como el deterioro de la salud, la falta de infraestructuras públicas y de sistemas de protección social– apenas tengan protagonismo en la perspectiva de riesgos a diez años, a pesar de que sus efectos ya están transformando nuestro entorno. Si no actuamos con urgencia y de manera colaborativa, corremos el riesgo de ignorar amenazas que podrían definir nuestro futuro”.

Según el informe, los avances en IA y computación cuántica tendrán un impacto significativo en los mercados laborales, las estructuras sociales, las infraestructuras y la geopolítica, y podrían contribuir a ampliar las brechas económicas globales. Las infraestructuras críticas –vulnerables ante amenazas como el corte de cables submarinos o la interrupción de satélites– también necesitarán una inversión considerable para su modernización.

Peter Giger, Group Chief Risk Officer, de Zurich, añade: “A pesar de que los fenómenos meteorológicos extremos, los ciberataques y los conflictos geopolíticos representan amenazas cada vez mayores, las interrupciones en infraestructuras críticas ocupan solo el puesto 23 entre los riesgos globales para la próxima década. Esto supone una peligrosa falta de atención. Desde las redes eléctricas tensionadas por olas de calor históricas hasta las ciudades costeras amenazadas por el aumento del nivel del mar, dependemos de sistemas que no están lo suficientemente preparados o con poca financiación. Cuando la infraestructura falla, todo lo demás queda expuesto al riesgo. Debemos reconocer lo interconectadas que están estas amenazas e invertir ahora para fortalecer la resiliencia antes de que llegue la próxima crisis”.

Andrew George, presidente de Specialty en Marsh Risk, concluye: “Los avances en inteligencia artificial y computación cuántica están transformando rápidamente los mercados laborales y la geopolítica, con profundas implicaciones que revolucionarán la vida de las personas, mejorarán nuestra salud y prosperidad, y moldearán el futuro de las naciones. A medida que la automatización y los avances en computación cuántica se aceleran, tanto gobiernos como empresas deben trabajar conjuntamente para afrontar los retos relacionados con la redundancia de puestos de trabajo, la concentración económica y el riesgo de interrupciones sistémicas tanto en infraestructuras críticas como en la confianza digital”.

Ibercaja: las elecciones de medio mandato frenarán a Trump

En Ibercaja Gestión vaticinan una economía global que crece a su velocidad de crucero, en torno al 3%. Tras los sustos de 2025, la incertidumbre política se ha reducido y las elecciones de mitad de mandato en EEUU deberían mantener a raya a Trump. En Europa, la tendencia es positiva, la confianza empresarial se sitúa bastante por encima del nivel de hace 12 meses, llega por fin el impulso fiscal alemán y como sorpresa podemos tener el dividendo de la paz si Ucrania y Rusia llegan a un acuerdo duradero .Esto sumaría unas décimas al crecimiento económico y restaría algo de inflación, lo que a su vez daría más margen de maniobra al BCE. Por su lado, los problemas de China con la demanda interna son de sobra conocidos, pero sigue cumpliendo el expediente en términos de crecimiento; y, en general, los emergentes se desenvuelven bien en un entorno de tipos americanos a la baja y dólar débil.

Ven un escenario base en el que los impulsos negativos sean compensados por los positivos. Para mantener su poder en ambas cámaras, Trump necesita una economía creciendo a mayor velocidad y una inflación más baja, ya que la correlación entre evolución de precios y sensación de bienestar económico entre las familias americanas es muy alta.

Por lo tanto, si hay novedades en el frente comercial, puede que incluso sean positivas (por ejemplo, exenciones en productos básicos en la cesta de la compra del americano medio; el One Big Beautiful Bill ya incluía retoques impositivos que aumentarán las devoluciones de impuestos en primavera), pero si esto no es suficiente para que Trump recupere popularidad, ya se habla de devolver parte de lo recaudado vía aranceles en forma de cheque directo a casa.

En Europa, los alemanes pueden anunciar una reforma y acabar gastando menos que el año anterior, como ha ocurrido en 2025 (se espera que acaben con un déficit del 2,5 %, frente al 2,7 % de 2024). Ya pasó después de la gran crisis financiera de2008. La excusa es que no han tenido presupuesto hasta octubre: el impulso no se ha cancelado, sino que se ha retrasado. Se espera que el crecimiento alemán se acelere desde el 0,3% de 2025, al 1,3 % en 2026 y al 1,7 %en 2027. Y la economía alemana es más de un cuarto del total de la zona euro.

Adicionalmente, está el impulso de las 4 bajadas de tipos de 2025, ya que la política monetaria siempre actúa con 'retraso'. Por lo tanto, en Ibercaja Gestión esperan que la economía de la zona euro siga progresando a tasas cercanas a su crecimiento potencial, 1%.

Y el empujón que supondría que Ucrania y Rusia llegan por fin a un acuerdo de paz. Si se logra una tregua indefinida, pero sin resolver la posesión delos territorios y sin otorgar garantías de seguridad para Ucrania, el impacto sería mínimo, ya que persistiría la incertidumbre. Si, por el contrario, se logra un acuerdo duradero, la UE podría replantearse importar algo de gas ruso y se pondría en marcha el plan de reconstrucción de Ucrania. El impacto en PIB e inflación sería considerable.

Después de 164 bajadas de tipos en 2024 y 155 en 2025, quedan por delante otras 78 bajadas de tipos previstas en todo el mundo para 2026. Por lo tanto, el viento de cola de las políticas monetarias sigue soplando. El mercado está pendiente, sobre todo, de lo que haga la Reserva Federal, que también está de elecciones. De momento, el mercado ha puesto en precio dos bajadas para los próximos 12 meses, pero la elección del sustituto de Powell puede decidir el resultado final; al igual que lo puede hacer la evolución de la inflación y de los tipos a largo plazo, sobre todo si el movimiento al alza de éstos se debe a un nuevo episodio de crisis de confianza sobre la independencia de la Fed. "Lo positivo para los inversores es que 2026 será un año donde veamos bajadas de tipos, que históricamente ha servido para impulsar la renta variable", apuntan en Ibercaja Gestión.

Es complicado que las Bolsas repitan las altas rentabilidades de los últimos 3 años, pero en la gestora de Ibercaja recomiendan "seguir invertidos en carteras globales, diversificadas y gestionadas activamente". En Deuda Pública, las curvas ofrecen rentabilidades más atractivas que las de hace 12 meses en los tramos largos. Los vencimientos cortos siguen siendo poco atractivos. En Renta Fija Privada, una buena ventana de oportunidad para apostar por el crédito de buena calidad crediticia con duraciones medias (3-4 años).En Renta Variable, las expectativas de crecimiento de beneficios tanto para 2026 como para 2027 se sitúan por encima del 10%. "Salvo accidente, 2026 debería ser un buen año de Bolsa; aunque los accidentes, de vez en cuando, ocurren. EE.UU. debería subir algo menos que Europa, ya que las valoraciones de partida son más exigentes", avisan. Sectorialmente, una mezcla de cíclicos y defensivos en los que estar sobre ponderados: sanidad, consumo y tecnología más exposición a infraestructuras y financieras, y fuera fuera en energía y telecos.

Los riesgos como geoestrategia, posible sobrevaloración de la IA, e irresponsabilidad fiscal de los gobiernos, en absoluto pueden ser ignorados. La aportación de valor vendrá de la diversificación, flexibilidad y gestión activa. 2026 volverá a ser un buen año para la renta fija. "Vemos un 2026 positivo para los activos de riesgo y por lo tanto favorable para Bolsas", insisten. "El objetivo de Trump es un dólar débil y en 2026 podríamos ver más medidas como los aranceles que vayan en ese camino. Puede que hasta 1,2 -1,22/€, para reforzarse algo al aproximarse las elecciones de medio mandato en noviembre", resaltan

Singular Bank: la gestión activa será más determinante que nunca

Las Perspectivas 2026 de Singular Bank destacan que el antiguo orden internacional surgido tras la II Guerra Mundial ha perdido vigencia, sin que se haya consolidado todavía un marco sustitutivo, dando lugar a una etapa marcada por tensiones estratégicas, reajustes en las cadenas de valor y la irrupción de nuevas potencias intermedias. Durante 2025, el uso del poder económico, comercial y tecnológico como pilar central de política exterior se ha intensificado, particularmente por parte de Estados Unidos y China. La Administración Trump ha profundizado en la utilización de aranceles para reforzar su soberanía estratégica, mientras que el Gobierno de Xi Jinping ha afianzado su influencia mediante el control de exportaciones críticas como tierras raras y semiconductores.

Alicia Coronil, Economista Jefe de Singular Bank, señala: “Nos encontramos en el epicentro de una reconfiguración geoeconómica que marcará las próximas décadas. Las tensiones entre Estados Unidos y China, junto con el auge del Sur Global y de nuevas potencias intermedias, están obligando a redefinir las cadenas de valor y las estrategias industriales. Para Europa, 2026 será un año decisivo para reforzar su autonomía estratégica, recuperar su rol geoeconómico e impulsar su competitividad en un mundo que transita hacia un nuevo orden mundial”.

Será un año clave para Europa, que afronta el reto de reafirmar su peso geoeconómico, consolidar su autonomía y acelerar su integración en sectores clave como la industria, la energía, la defensa y la tecnología. Además, este proceso se desarrollará en un contexto marcado por la recuperación económica de Alemania, impulsada por la inversión pública, y por el crecimiento previsto para España, que volverá a superar la tasa de avance del PIB del conjunto de la Eurozona ante la resiliencia de la demanda interna.

El desarrollo acelerado de la IA y otras innovaciones disruptivas continuará impulsando un ciclo inversor histórico, que irá acompañado de una creciente demanda energética, de infraestructuras, hardware y talento especializado. De este modo, este fenómeno abre nuevas oportunidades en sectores como software, consultoría, salud, biotecnología o electrificación.

En los mercados financieros, será un ejercicio de transición, con retornos más moderados y con políticas monetarias tendiendo a la estabilización en niveles próximos a la neutralidad. Identifica valor en la renta fija en segmentos de mayor calidad, mientras que la renta variable afrontará un entorno en el que la fortaleza de los beneficios convivirá con valoraciones exigentes, especialmente en tecnología.

En este sentido, Roberto Scholtes, jefe de Estrategia de Inversión de Singular Bank, vaticina que "la gestión activa será más determinante que nunca. La combinación de crecimiento moderado, valoraciones ajustadas y divergencias entre sectores exige una aproximación selectiva y diversificada. Las oportunidades existen, pero requieren un análisis riguroso y una lectura estratégica de los grandes vectores que transforman la economía global”. Las 5D—digitalización, descarbonización, demografía, desglobalización y desorden geopolítico— son la guía fundamental para identificar las oportunidades estructurales de inversión de largo plazo en el nuevo contexto internacional. “Este enfoque, que establecimos en 2022, demuestra hoy más vigencia que nunca en un mundo que se reconfigura a gran velocidad”, recoge el informe.

Robeco: selectivos y aprovechar las oportunidades ligadas a las caídas

Los inversores deberán ser selectivos este año, ya que los mercados bursátiles y metalúrgicos, excesivamente exuberantes, se enfrentan a posibles correcciones, afirma el Head of Multi-Asset Strategies & Equity Solutions de Robeco, Colin Graham. Pueden surgir oportunidades vinculadas a las caídas que pueden producirse si los mercados de renta variable abandonan sus máximos históricos, con los valores chinos que monetizan la IA y con las alternativas tradicionales a las acciones caras, como la deuda pública o los bonos corporativos.

"El progreso tecnológico récord esconde fragilidades estructurales del resto de la economía, como las presiones inflacionistas y un panorama manufacturero sombrío", avisa. "Mientras los índices como el S&P 500 alcanzan máximos históricos, el 'repunte de todo' iniciado el llamado Día de la Liberación del pasado abril, cuando se anunciaron los aranceles del presidente Trump, ha dado lugar a un mercado vulnerable a un brusco golpe de realidad", insiste.

"El éxito en 2026 requerirá comprar en las caídas de las posiciones abarrotadas y de consenso, y gestionar la merma de rentabilidad por las asignaciones menos favorecidas a coberturas defensivas e ideas basadas en las valoraciones", añade.

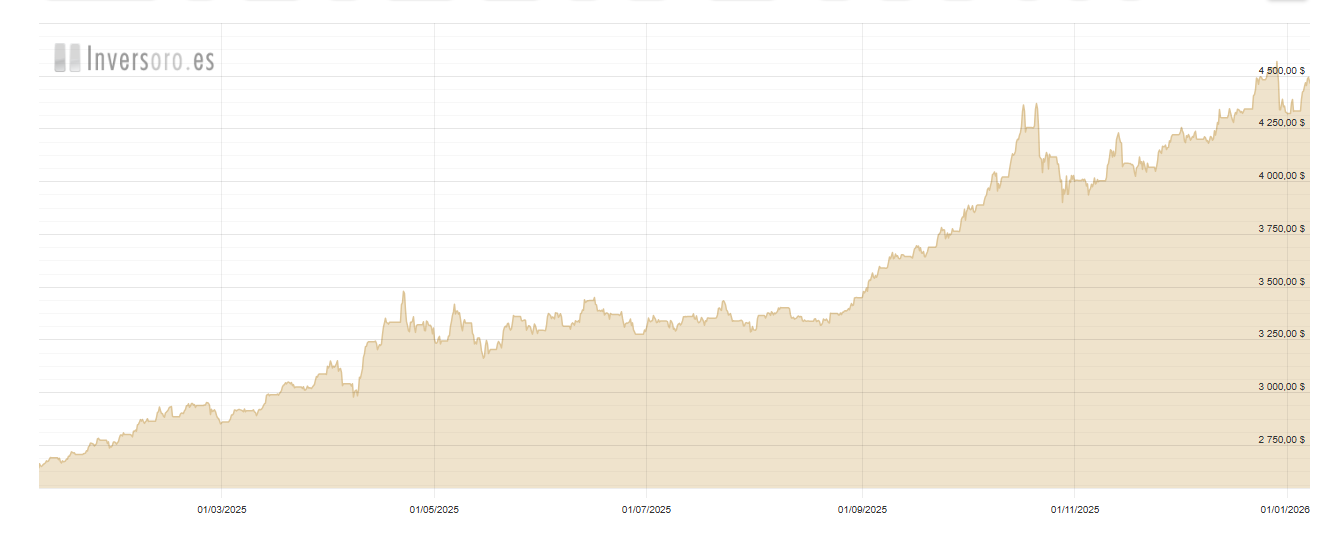

No solo los mercados bursátiles han alcanzado nuevos máximos. El precio del oro también ha batido récords y la onza ha superado los 4.000$ debido a la continua agitación geopolítica y a la gran demanda por parte de los bancos centrales. Por su parte, la plata se ha disparado porque la oferta no satisface la futura demanda industrial. "Los metales preciosos han proporcionado diversificación y rentabilidad, pero la reciente subida de la plata (un 30% en 2025) encarna la inestabilidad actual del mercado. Aunque la demanda industrial por parte de los sectores de la energía solar y el 5G es real, el precio de la plata se ha desvinculado de los fundamentales. Por el contrario, el oro sigue siendo una cobertura de primera", explica.

Se espera que la demanda procedente de los bancos centrales siga siendo el cuádruple que en los años anteriores al 2022, un factor de demanda clave que habrá que vigilar este año. El interés de los fondos cotizados (ETF) de ambos metales ha crecido significativamente: el 22% de las 220.000 toneladas extraídas reside en monedas de oro y ETF respaldados por oro, unas tenencias mayores que las de los bancos centrales: "En consecuencia, el interés financiero será el motor predominante del oro y la plata, por lo que podemos esperar volatilidad y negociación en los indicadores técnicos", alerta.

Por otra parte, la posible contracción del mercado de deuda privada podría provocar que los instrumentos más tradicionales, como los bonos soberanos y el crédito, sean más atractivos en 2026. "Los riesgos sistémicos de la deuda privada han ido en aumento, ya que la demanda ha impulsado una 'reserva oscura' cada vez mayor de préstamos no bancarios sin la transparencia ni las rigurosas pruebas de estrés a las que están sujetas las emisiones de deuda cotizada», afirma Graham.

"Dados los estrechos vínculos con el sistema bancario tradicional, una crisis de liquidez en el ámbito del crédito privado podría desencadenar una repentina convulsión en los mercados públicos. Los gestores de deuda privada venderían primero lo que pudieran, empezando por la deuda líquida, y luego los bancos liquidarían las garantías (bonos del Tesoro, bonos investment grade y acciones) para cubrir las rebajas", recalca. "La derogación de la regulación de los balances bancarios en EEUU dará margen, ya que estas anomalías de precios a corto plazo se presentarán para los gestores hábiles de la deuda. Por tanto, pueden surgir oportunidades para la renta variable, el high yield y la deuda pública si la venta masiva no se debe a otros fundamentales».

La obsesión del mercado por los valores de IA ha llevado a muchos a creer que se trata de una burbuja a punto de estallar. Nvidia, que fabrica chips de IA, se convirtió en la primera compañía del mundo en alcanzar un valor superior a 4 billones$, una capitalización bursátil mayor que el PIB de todos los países europeos.

"El discurso en torno a la IA está pasando de la mera narrativa (valoraciones basadas en el potencial futuro) a la implementación, con resultados reales en cuanto a eficiencia y retorno de inversión. Las tecnológicas de EEUU (que elaboran dichas narrativas) siguen dominando el desarrollo de modelos de lenguaje de gran tamaño (LLM). No obstante, es probable que 2026 sea un año de racionalización en el que surjan inquietudes sobre el crecimiento, ya que los hiperescaladores se enfrentan a la presión de justificar los billones que están invirtiendo en bienes de capital. Por el contrario, las compañías de China (que ejecutan implantaciones) están ganando la carrera de la "IA aplicada". Al centrarse en la reducción de los costes unitarios de fabricación y logística, la IA china ya se está haciendo notar en las ganancias del 1% del PIB. No hemos descartado las acciones chinas que se beneficiarán del despliegue de la IA, como en la automatización industrial", resalta Graham.

El experto de Robeco cree que los inversores profesionales deben tener cuidado con la influencia de los minoristas que han proliferado en torno a los ETF de bajo coste, (en los de renta variable EEUU suponen más del 40%), atraídos por la subida constante de los precios de las acciones, y la perspectiva continua de una burbuja de la IA: "El cambio de la propiedad a inversores minoristas y tácticos que actúan en función de los precios ha creado 'manos frágiles". "Ya estamos observando un 'agotamiento minorista': los flujos netos han sido negativos durante cinco semanas consecutivas, lo que sugiere que la mentalidad de 'comprar en la caída' está desapareciendo. También está la 'brecha de confianza', ya que las encuestas a los gestores de fondos revelan altos niveles de inversión a pesar de la creencia generalizada de que el mercado experimenta una burbuja en torno a la IA. Esto genera riesgos de que se produzca una 'salida masiva'. remarca.

Este año también es año de elecciones de mitad de legislatura en EEUU. Desde 1961, la renta variable estadounidense pasa apuros en los tres primeros trimestres de los años de elecciones al Congreso, seguidos de un repunte en el cuarto. "Puede que este año no sea tan fácil como se prevé mayoritariamente", advierte.

"Y no hay que olvidar que los niveles de efectivo han disminuido mientras que los préstamos han aumentado a medida que todo el mundo se contagiaba del virus de la IA. Ahora existen riesgos de apalancamiento, ya que los saldos mundiales de efectivo han caído hasta un precario 3,7%, un nivel que históricamente precede a grandes desplomes de los mercados bursátiles", subraya Graham. "Además, los mercados de renta variable siguen cotizando en función del crecimiento de los beneficios de las empresas relacionadas con la IA y de los indicadores técnicos, no de las valoraciones", apunta.

"Durante estos episodios de volatilidad, nos basaremos en nuestro propio proceso de inversión multiactivo, analizando los fundamentales para detectar cualquier cambio en nuestras perspectivas; por ejemplo, en los beneficios de las compañías o en la evolución de los tipos de interés. Esto servirá como base para fundamentar la decisión de comprar activos de riesgo en caídas o alejarse de ellos para construir carteras más defensivas", concluye.