Miguel Ángel Valero

En una votación con 9 apoyos y 3 votos en contra, el Comité de la Reserva Federal decidió mantener la senda de reducción de los tipos oficiales, situándolos en la banda del 3,5%-3,75%.En la rueda de prensa Powell alternó mensajes más restrictivos –como la referencia a que los actuales niveles de tipos se aproximan a la neutralidad– con otros más moderados, como las alusiones a la debilidad del mercado laboral. Todo esto debido a la amplia división dentro del Comité, que en esta reunión se incrementó, con posturas dispares para 2026 que van desde tipos oficiales al 2,25% hasta otros que apuntan a mantener los tipos sin cambios. Según explicó, el Comité afronta riesgos en ambos frentes de su mandato: desaceleración del empleo e inflación elevada.

En este sentido, Powell subrayó que el repunte inflacionario responde principalmente a los aranceles y tendría carácter transitorio; no obstante, prefiere sostener los tipos en niveles neutrales por si su diagnóstico fuera erróneo y las presiones inflacionistas se enquistan –recordando la situación vivida en 2021–.

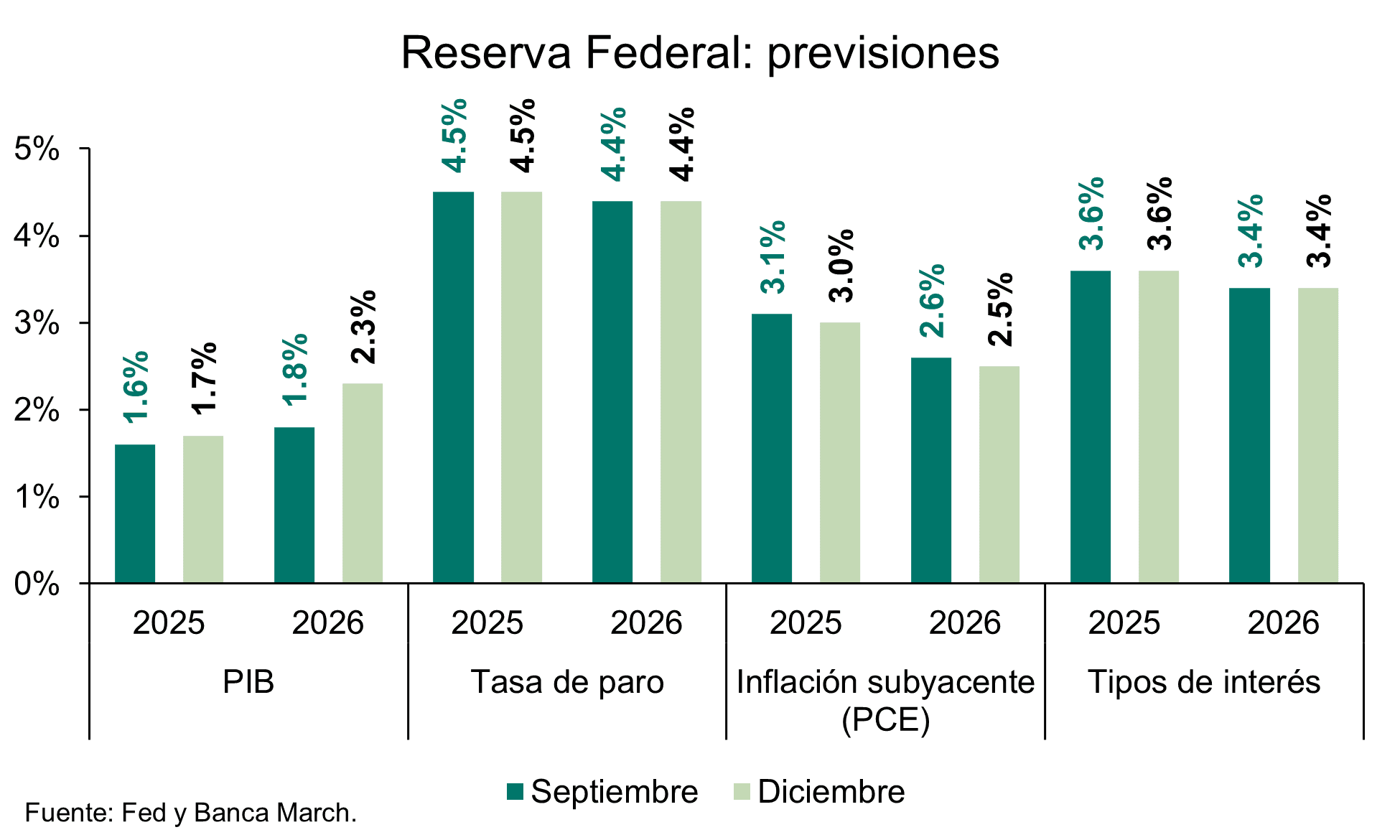

En cuanto a las previsiones económicas, el tono es notablemente optimista. El crecimiento estimado para 2025 se revisa al alza en una décima, hasta el +1,7%, y el del próximo año en cinco décimas, hasta el +2,3%. El Comité atribuye esta mejora a la resiliencia del consumo y a la ola de inversión impulsada por la tecnología. Para 2026, las proyecciones para la tasa de desempleo e inflación apenas varían respecto a septiembre: 4,4% y +2,4%, respectivamente.

La gran novedad vino del lado del balance, con el presidente de la Fed señalando que se trata de una herramienta de manejo de la liquidez, al margen de la discusión sobre política monetaria. Ante la persistencia de tensiones en el mercado monetario, la Fed lanza oficialmente un nuevo “mini” programa de compras de activos denominado Reserve Management Purchase (RMP). Se centrará en la adquisición de letras del Tesoro, aunque podría incluir bonos con vencimiento de hasta tres años si fuera necesario.

El programa arrancará esta misma semana con el objetivo de comprar unos 40.000 millones$ en letras del Tesoro durante diciembre, para reforzar la liquidez del mercado ante el periodo de pago de impuestos. A partir de ahora, cada noveno día laborable del mes se anunciará una cantidad tentativa de compras. Según las expectativas del comité, la participación del banco central será relevante al menos hasta abril, momento en el que el programa debería reducirse de forma natural. Además, se confirma que los vencimientos de los MBS en balance se reinvertirán también en instrumentos soberanos de corto plazo.

La última reunión del año cierra con un tono más moderado de lo esperado. Aunque las proyecciones de crecimiento siguen siendo optimistas y el dot plot prevé únicamente una bajada de tipos en 2026 —frente a las dos anticipadas por el mercado—, la preocupación de Powell por el empleo, su visión de la inflación como transitoria y la nueva estrategia sobre el balance apuntan a un sesgo menos restrictivo. En ausencia de nuevos datos y por el lenguaje del comunicado, todo indica que el próximo año arrancará con una pausa. Sin embargo, lo realmente significativo es que el comité parece más enfocado en cuándo retomar la senda de reducción de tipos que en aplicar cualquier medida de carácter restrictivo.

Diaphanum: la división dentro de la Fed sigue aumentando

Carlos del Campo, del equipo de inversiones de Diaphanum, destaca que la división en la Fed sigue aumentando. Recortó por tercera reunión consecutiva los tipos de interés hasta el 3,5%-3,75%, en línea con lo esperado y acumulando 75 puntos básicos (pb) de bajadas en el 2025, y 175 pb desde 2024. A pesar de la falta de datos por el cierre de la Administración, la moderación en la creación de empleo de los últimos meses, el leve aumento de la tasa de paro, la caída de la confianza del consumidor y una inflación que no está sorprendiendo negativamente, llevó a la Fed a rebajar los costes de financiación. No obstante, la división entre los diferentes miembros sigue aumentando y por primera vez desde noviembre de 2019 hubo tres votos contrarios a un movimiento de 25 pb, dos de ellos hawkish.

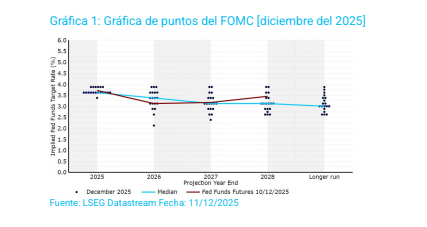

Las proyecciones de tipos de interés no aportaron novedades y siguen esperando un recorte adicional en 2026, a diferencia de los dos esperados por el mercado. Además, Powell lanzó un mensaje de prudencia para futuros movimientos, especialmente en un FOMC (Federal Open Market Committee) que podría ser muy distinto en 2026.

Por el lado macroeconómico, esperan un crecimiento superior derivado de la inversión en IA, una inflación próxima al 3% y una tasa de paro estable, aunque ya no consideran que esté en niveles reducidos. Otro aspecto relevante y dovish fue la confirmación del programa de compra de letras a corto plazo para restaurar las reservas bancarias y evitar tensiones de liquidez. La reacción del mercado fue positiva en Bolsas, mientras que el dólar se depreció ligeramente.

The Trader: la prima de riesgo sube por las dudas sobre la independencia de la Fed

La Reserva Federal recortó los tipos de interés en 0,25 puntos, un movimiento que el mercado ya daba por hecho. Lo relevante no fue el gesto, sino el mensaje que lo acompañó. Proyecta ahora un escenario macro más optimista: espera que el crecimiento económico repunte en 2026 hasta el 2,3%, frente al 1,8% estimado anteriormente.

Y, pese a las grietas visibles en el mercado laboral, la Fed confía en que la tasa de desempleo tocará techo en 2025 y se irá corrigiendo gradualmente desde ese punto. También mejora su visión sobre la inflación: consideran que el impacto de los aranceles sobre los bienes ha sido un episodio aislado (un 'one off') y no el inicio de un proceso de retroalimentación al alza. De hecho, prevén que desde el 2,9% actual, la inflación retroceda al 2,4% el próximo año y vuelva a acercarse al objetivo, en torno al 2,1%, hacia 2027.

A este giro optimista se suma otro anuncio importante: la Fed empezará a comprar deuda pública de corto plazo para asegurar niveles de liquidez amplios y mantener el control sobre los tipos del mercado monetario. Estas compras arrancan el 12 de diciembre con una primera ronda de 40.000 millones. Powell insiste en que no es política monetaria encubierta, sino gestión técnica de reservas, pero el mercado lo interpreta (inevitablemente) como un paso hacia condiciones financieras más laxas.

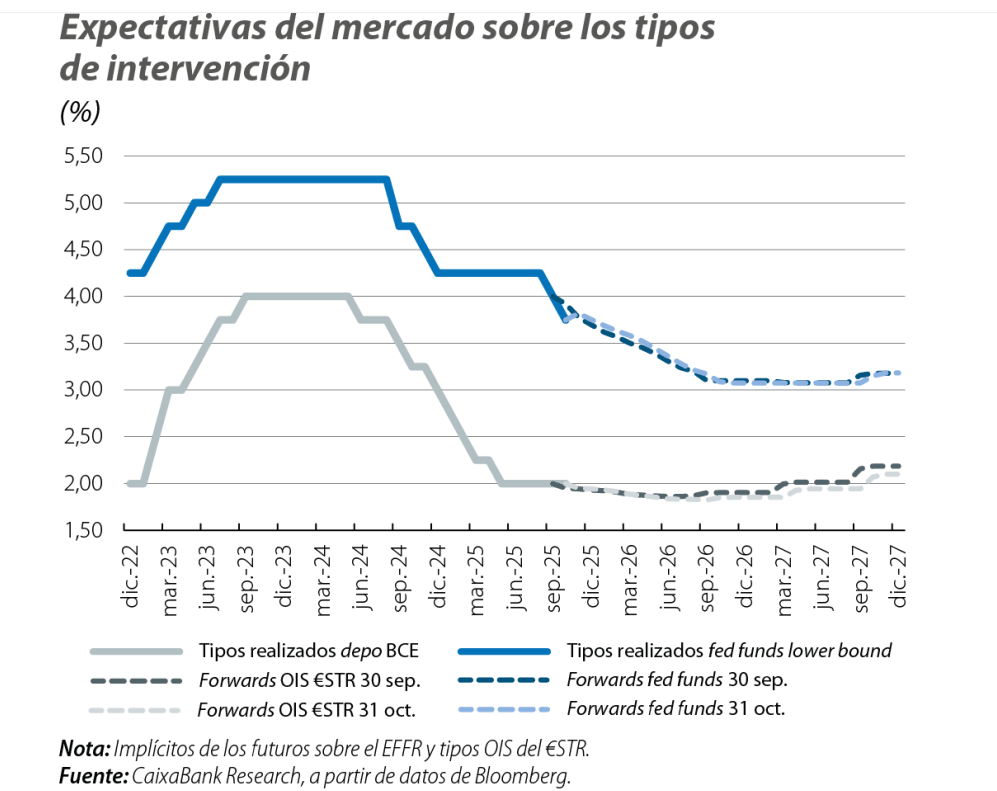

Sin embargo, el gran problema sigue estando en la parte larga de la curva. Los tipos oficiales bajan, pero las rentabilidades de los bonos a largo plazo apenas ceden. Y eso importa: son esos tipos (no el “tipo de la Fed”) los que marcan el coste de las hipotecas, la financiación empresarial y el precio del capital para cualquier inversor.

Hay dos factores que explican esta resistencia:

- 1. El Tesoro de EE. UU. quiere reducir la duración de sus emisiones. Más papel a corto plazo implica menor presión directa en la parte larga, pero también obliga a una refinanciación más frecuente en un entorno volátil. El mercado lo interpreta como una señal de estrés: si el Tesoro acorta plazos, los inversores exigen mayor compensación en el tramo largo para cubrir riesgo fiscal y político.

- 2. La prima de riesgo sigue alta por dudas sobre la independencia de la Fed. Cada vez más inversores temen que la institución pierda autonomía a partir de mayo de 2026, cuando Trump prevé sustituir a Jerome Powell por un presidente escogido directamente por él. El favorito es Kevin Hassett. Si la Fed pasa a ser percibido como un instrumento político, el mensaje es claro para los compradores de bonos: más riesgo, más rendimiento exigido.

Es esta mezcla (la incertidumbre política, la presión fiscal y el ruido geopolítico) la que hoy dicta el comportamiento de los bonos largos. Y mientras esos rendimientos no bajen, el crédito no se abaratará. Por eso, aunque la Fed recorte tipos, el impulso real a la economía depende de algo más profundo: la credibilidad. Para que la financiación se abarate de verdad, el mercado tendría que confiar en que la Reserva Federal puede (y quiere) mantener bajo control el ciclo económico sin interferencias. Eso es lo que, en ciclos anteriores, abrió la puerta al “quantitative easing”. Hoy, con la inflación aún cerca del 3%, esa vía es mucho más difícil de justificar.

"La gran incógnita es qué pesará más en 2026: el interés político o la estabilidad financiera. De esa respuesta dependerán el dólar, la pendiente de la curva y el riesgo global durante los próximos años", subraya el analista Pablo Gil en The Trader.

Ebury: los mercados, aturdidos por la falta de claridad

Matthew Ryan, director de Estrategia de Mercado de Ebury, resalta que la Fed redujo los tipos de interés en otros 25 pb, aunque solo hubo dos disidentes que abogaron por mantenerlos intactos, cuando el mercado anticipaba que hubiese más. Por otro lado, un único miembro del comité se mostró a favor de una bajada mayor de 50 pb. Durante su rueda de prensa, Powell transmitió mensajes contradictorios. Insinuó que la Fed se mantendría de brazos cruzados en enero, aunque no transmitió la impresión de que se avecina una larga pausa en el ciclo, al expresar una cierta apertura a llevar a cabo nuevos recortes para apoyar al mercado laboral.

La división entre los miembros del FOMC es cada vez más evidente. La conclusión principal que se desprende del gráfico de puntos es que la mediana de los mismos sigue previendo únicamente un recorte en 2026 y 2027 respectivamente, tal y como estimaron en septiembre. Sin embargo, las previsiones dentro del FOMC sobre los tipos son tan dispares que los mercados se han quedado algo aturdidos por la falta de claridad.

De hecho, la división entre halcones y palomas está bastante equilibrada, ya que siete de los 19 miembros del Comité no prevén ningún cambio de tipos en 2026, mientras que ocho prevén dos o más recortes. Al menos, este enfoque proporcionará cierta flexibilidad a la Fed, lo que nos parece sensato dada la falta de datos económicos reciente. Prevemos una pausa en la próxima reunión de enero, pero nos alineamos ligeramente con las expectativas del mercado al descontar dos recortes más en 2026. Powell sigue sin mostrarse preocupado por el impacto de los aranceles sobre la inflación, ya que cree que el objetivo del 2% se puede alcanzar una vez excluido el efecto de los aranceles. Sus comentarios sobre el mercado laboral también fueron de carácter dovish, ya que señaló que la demanda de mano de obra se había "suavizado claramente" y que el enfriamiento del mercado laboral no se debe únicamente a disrupciones en la oferta laboral.

Como mencionó Powell, se van a publicar muchos datos económicos antes de la próxima reunión de enero, lo que podría ayudar a reducir las divergencias de opiniones y forjar un consenso dentro del FOMC. Los mercados también tendrán que lidiar con el nombramiento del nuevo presidente de la Fed a principios de 2026. Sin embargo, no creemos que este evento vaya a cambiar sustancialmente la trayectoria de tipos el año que viene.

DWS: la inflación de los aranceles se considera temporal

Christian Scherrmann, Economista jefe de DWS para EEUU, también resalta la división de la Fed en la bajada de tipos. Las proyecciones económicas actualizadas muestran un crecimiento de 2.3% en 2026 (frente al 1.8% anterior), una inflación de 2.4% (desde 2.6%) y un desempleo estable en 4.4%. La proyección mediana para las tasas de política monetaria permanece sin cambios, señalando un recorte adicional en 2026 y otro en 2027. El comunicado indica una mayor dependencia de los datos para las decisiones futuras, probablemente en respuesta a la situación actual en la que aún falta mucha información. El comunicado incluyó un comentario sobre la compra de bonos del Tesoro a corto plazo para mantener una amplia oferta de reservas, lo cual no debe interpretarse como una señal de que la Fed esté recurriendo a la flexibilización cuantitativa.

Durante la conferencia de prensa, el presidente de la Fed, Jerome Powell, reiteró esta perspectiva. Sobre la economía, Powell dijo que las perspectivas para el empleo y la inflación no han cambiado mucho, y añadió que la demanda laboral se ha debilitado claramente. Agregó que los recientes recortes de tipos han ayudado a estabilizar el mercado laboral. Señaló que la desinflación en los servicios parece continuar. Esto indica que la inflación de los bienes, probablemente afectada por los aranceles, sigue considerándose temporal. En general, los miembros de la Fed parecen optimistas sobre un consumo robusto, el apoyo fiscal y las inversiones, especialmente en IA.