Miguel Ángel Valero

EEUU ha planteado a Irán un memorándum de entendimiento de una sola página que, según fuentes indirectas, contempla una moratoria nuclear que mantendría vivo el programa atómico iraní, junto con un levantamiento gradual de las sanciones. Este alivio permitiría a Teherán recuperar hasta 100.000 millones$ en activos actualmente congelados, condicionado a la eliminación de las restricciones al tránsito por el estrecho de Ormuz. Entre los detalles filtrados se señala que la moratoria nuclear tendría una duración de entre 12 y 15 años, permitiendo solamente enriquecer uranio a bajo nivel. Además, se establecería un régimen de inspección nuclear por parte de la ONU. También se señala que el desbloqueo de los activos congelados se llevaría a cabo de forma escalonada.

En caso de aceptarse el memorándum, ambas partes se concederían un periodo adicional de 30 días para concretar y desarrollar las líneas maestras del acuerdo. Los negociadores estadounidenses se han mostrado optimistas y han subrayado que representa el mayor acercamiento alcanzado en todas las rondas negociadoras desde el inicio del conflicto. La contraparte iraní tiene dos días para revisar el acuerdo. El régimen de los ayatolás continúa profundamente dividido y que el sector más duro mantiene como objetivo estratégico el control del estrecho de Ormuz.

Paralelamente, la presión económica derivada del bloqueo persiste. En este contexto, funcionarios del Ministerio de Energía iraní admiten que ya se han iniciado recortes en la producción, aunque las previsiones son que la semana que viene la capacidad de almacenamiento iraní llegue a niveles críticos. A ello se suma el deterioro del mercado laboral: se calcula que se ha perdido cerca de un millón de empleos y algunos funcionarios públicos no han percibido su salario completo en, al menos, los últimos dos meses.

La percepción de una posible resolución del conflicto en torno al estrecho de Ormuz impulsó un renovado optimismo en los mercados, beneficiando especialmente a las regiones más rezagadas, como Europa. La corrección en los precios del petróleo también actuó como factor de apoyo para los mercados de bonos. En este sentido, la prima de riesgo asociada al conflicto bélico está prácticamente descontada en su totalidad. No obstante, economías especialmente sensibles a los costes energéticos, como la alemana, aún podrían experimentar recuperaciones más intensas tanto en el plano macroeconómico como en los mercados bursátiles.

El inicio de la normalización del tránsito por el estrecho de Ormuz –sea éste libre o sujeto a algún tipo de pago– serviría para cerrar definitivamente uno de los principales focos de incertidumbre para los mercados. Lo que sí parece indiscutible es que las relaciones geopolíticas y de seguridad en el Golfo han cambiado para siempre.

Fidelity: la inversión en IA se vuelve más selectiva

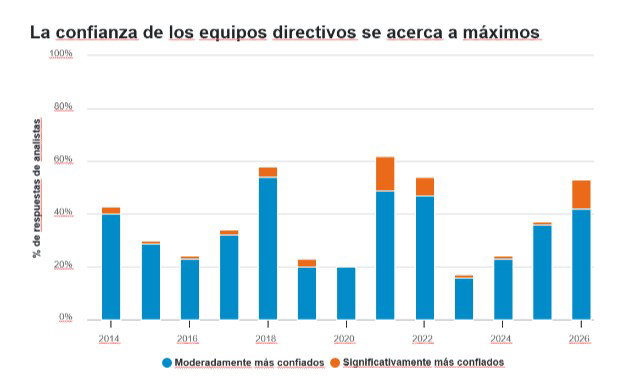

Las empresas empezaron el año sintiéndose mejor que en ningún otro momento desde las caóticas secuelas de la pandemia de Covid, impulsadas por un auge de la inversión en inteligencia artificial (IA) que se produce una vez en una generación, según la Encuesta a Analistas 2026 de Fidelity International. La encuesta captó el sentimiento hasta principios de marzo; desde entonces, el prolongado conflicto en Oriente Medio, incluida la escalada de ataques a la infraestructura energética, ha introducido un choque de costes e inflación más persistente que está configurando el telón de fondo macroeconómico a corto plazo.

Aunque el sentimiento empresarial se ha fortalecido, la encuesta también pone de relieve las presiones emergentes bajo la superficie. Los elevados costes de las materias primas y la ralentización del crecimiento salarial presionan a los consumidores, creando riesgos para la economía mundial. Al mismo tiempo, el conflicto de Oriente Medio ha pasado a ser una interrupción del suministro que restringe la disponibilidad física y eleva los precios, con el riesgo de que su prolongación pueda mantener estas presiones durante más tiempo del previsto anteriormente.

La encuesta muestra que la proporción de analistas que informan de una mayor confianza de la dirección en la inversión empresarial durante el próximo año ha vuelto a subir hacia los máximos alcanzados tras la pandemia. Los analistas tienen claro el origen de ese optimismo. La economía mundial se encuentra en medio de uno de los mayores ciclos de inversión en años, impulsado por el gasto en inteligencia artificial y la infraestructura necesaria para apoyarla.

Esa inversión está reforzando la demanda en todas las cadenas de suministro y ampliando la visibilidad de los ingresos en los próximos años. La tecnología de la información es la beneficiaria más clara, pero los efectos también son visibles en los materiales y la energía, donde la demanda de electricidad y de las materias primas necesarias para construir centros de datos y ampliar la capacidad de generación está impulsando un auge en varias áreas.

Alrededor del 81 % de los directivos de empresas de tecnologías de la información se muestran moderada o significativamente más confiados de cara al próximo año, junto con un65 % en el sector de materiales.

Niamh Brodie-Machura, CIO de Renta Variable de Fidelity International, comenta: "La inversión en IA se está extendiendo en cascada por las cadenas de suministro eléctrico e industrial, ampliando el ciclo más allá de las mayores plataformas tecnológicas."

Sin embargo, la encuesta también pone de relieve la creciente presión sobre las bases de costes de las empresas. Sólo el 8% de los analistas espera que las presiones inflacionistas disminuyan en los próximos 12 meses. Alrededor de la mitad prevé que la presión de los costes se mantendrá en los niveles actuales, y un 40% prevé nuevos aumentos. Los sectores de materiales e industrial registran una presión alcista especialmente fuerte.

La subida de los precios de las materias primas, los costes de la energía y las fricciones comerciales, intensificadas por las tensiones geopolíticas, están sosteniendo la inflación por el lado de la oferta y añadiendo presión a la demanda. Los indicadores trimestrales de Fidelity también muestran que las expectativas de crecimiento de los costes laborales se están moderando hasta su nivel más bajo en tres años. La divergencia entre el sostenimiento de los costes de los insumos y el menor impulso de los salarios hace temer por el poder adquisitivo de los hogares.

Para los analistas que cubren las empresas de consumo básico y discrecional, los riesgos de asequibilidad y demanda son ahora la principal preocupación. Mientras que las industrias expuestas a la IA se benefician de la fortaleza de los mercados de capitales y del gasto en infraestructuras, los consumidores de rentas medias se enfrentan al aumento del coste del combustible y a un crecimiento salarial limitado.

Los analistas del sector sanitario señalan igualmente las compensaciones fiscales a medida que los gobiernos aumentan el gasto en defensa, lo que podría intensificar la presión sobre los presupuestos públicos de sanidad.

El resultado es un panorama económico cada vez más desigual. Las empresas vinculadas directamente a la infraestructura de IA están viendo cómo mejoran la confianza, el despliegue de capital y los beneficios esperados. En cambio, los sectores dependientes de consumidores estirados o expuestos a presiones políticas sobre los precios se enfrentan a márgenes más estrechos y a vientos en contra de la demanda.

Niamh añade: "El contexto de inversión es favorable, pero se está volviendo más selectivo. Las empresas con capacidad de fijación de precios, balances sólidos y exposición a la IA se encuentran en una situación muy distinta a la de aquellas que dependen de consumidores más presionados. A medida que se amplía la brecha entre ganadores y perdedores, el análisis fundamental detallado y la selección activa de valores son cada vez más importantes. En un contexto geopolítico más volátil, el mensaje general de la encuesta sigue siendo que la inversión en IA está remodelando el ciclo empresarial. La amplitud del gasto en infraestructuras y cadenas de suministro sugiere que el impacto va más allá de los gigantes tecnológicos. Sin embargo, la interacción de los precios, la política y la dinámica salarial significa que los beneficios aún no se distribuyen uniformemente, lo que refuerza las señales de una economía mundial en forma de K."

DWS: hasta el 50% de las carteras institucionales están en IA

Por su parte, Xtrackers, de DWS Group, patrocina el informe ‘Exuberancia y exposición: los inversores institucionales y el auge de la IA’, elaborado por Economist Impact. Los inversores institucionales ya no son meros observadores ante el auge de la IA, sino que están contribuyendo activamente a impulsarlo. Sus amplios volúmenes de capital los convierten en financiadores naturales de los activos más costosos de la IA, desde centros de datos a hiperescala hasta sistemas de entrenamiento. Sin embargo, estas inversiones conllevan riesgos específicos: elevados costes iniciales, rápida obsolescencia y crecientes tensiones geopolíticas en las cadenas de suministro. Estos riesgos plantean una cuestión más amplia: ¿hasta qué punto es sostenible el actual ciclo de inversión en IA?

El auge de la IA guarda similitudes con anteriores olas de inversión industrial: transformadoras, pero con riesgo de exceso. El informe analiza cómo los inversores institucionales están gestionando esta tensión. El auge de la inversión en IA es frágil y está impulsado, en parte, por la inercia del mercado más que por fundamentos económicos. Más del 70% de los encuestados identifica al menos un factor vinculado al momentum —como el reciente comportamiento bursátil o la elevada concentración de rentabilidades en un reducido grupo de compañías dominantes— como un motor clave de la inversión. La subida de precios está contribuyendo a justificar nuevas inversiones.

Sin embargo, el argumento a largo plazo es más sólido: alrededor de la mitad señala las mejoras de productividad a largo plazo como principal motivación, mientras que solo un 14% espera ahorros de costes en el corto o medio plazo.

El auge se sustenta en una combinación de convicción y momentum, una mezcla potencialmente inestable. Los inversores institucionales anticipan una corrección significativa en las acciones vinculadas a la IA, pero podrían no estar preparados para absorber pérdidas de esa magnitud. Cerca del 80% espera caídas de al menos un 20% en los próximos 12 a 18 meses, mientras que menos del 1% afirma que podría soportar un descenso de ese nivel. A pesar de ello, más del 80% expresa confianza en sus carteras, aunque muchos matizan que se trata de una confianza “moderada”. Esta divergencia sugiere que la resiliencia podría estar sobreestimada.

Las carteras ya presentan una elevada exposición a la IA —principalmente a través de renta variable—, lo que genera un riesgo significativo de concentración. Aproximadamente dos tercios de los encuestados señalan que entre el 25% y el 50% de sus carteras de renta variable incluyen compañías relacionadas con la IA, un porcentaje superior al de renta fija o inversiones alternativas. La exposición se distribuye a lo largo de todo el ecosistema, desde proveedores de infraestructuras hasta desarrolladores y usuarios finales. Las posiciones están especialmente concentradas en infraestructuras y fondos pasivos, lo que sugiere una preferencia por apuestas indirectas. Aun así, cerca de un tercio de los inversores reconoce tener sobreponderadas las acciones vinculadas a la IA respecto a sus asignaciones estratégicas, lo que deja a las carteras expuestas a cambios en las valoraciones. Esta elevada exposición a la renta variable incrementa el riesgo de una falsa diversificación: si las valoraciones caen de forma simultánea, la diversificación podría ofrecer menos protección de la esperada.

Los inversores institucionales se están preparando para un entorno de volatilidad, pero muchos planean comprar en lugar de retirarse si las valoraciones caen. Las medidas de gobernanza —como un mayor control por parte de los comités de inversión y la definición de umbrales de rebalanceo— son las estrategias más extendidas. Pocos contemplan reducir su exposición. Por el contrario, la mayoría prevé incrementarla si las valoraciones bajan. Los inversores se posicionan así como compradores oportunistas en un contexto de corrección, más que como vendedores defensivos.

Los inversores esperan que la IA genere rentabilidades en múltiples sectores, aunque tecnología y finanzas siguen siendo los principales beneficiarios. El sector tecnológico se percibe ampliamente como el que ofrecerá mayores ganancias vinculadas a la IA. El sector financiero también ocupa un lugar destacado, impulsado por expectativas de mejoras en eficiencia y el desarrollo de nuevos productos financieros basados en IA. Algunos inversores regionales, especialmente en Asia-Pacífico, prevén mayores oportunidades en sectores como medios de comunicación o logística. Aun así, las expectativas siguen concentradas en sectores ya estrechamente ligados a la tecnología.

Los inversores están apostando claramente por EEUU como líder en la carrera por la supremacía en IA. Más del 40% espera que las mayores rentabilidades provengan de este mercado en los próximos cinco años, muy por delante de cualquier otro. China queda rezagada con un 13%, lo que sugiere que su papel podría estar infravalorado. En conjunto, las expectativas se inclinan hacia los mercados desarrollados: un 27% prevé mayores retornos en ellos, frente a solo un 13% en mercados emergentes.

Los inversores institucionales se están convirtiendo en actores centrales del ecosistema de la IA, tanto como financiadores como usuarios de la tecnología. Su exposición ha crecido rápidamente, especialmente a través de la renta variable, incluso cuando reconocen que las valoraciones pueden ser frágiles. En lugar de replegarse, se están preparando para la volatilidad: refuerzan la gobernanza, mantienen la diversificación y se posicionan para aprovechar oportunidades en un entorno de corrección. Sin embargo, esta confianza se basa en la premisa de que cualquier ajuste será limitado. En la práctica, la elevada concentración en renta variable y la creciente interconexión de los mercados dejan a las carteras expuestas a una posible repricing más amplia. Como gestores de capital a largo plazo, los inversores institucionales no solo condicionarán sus propios resultados, sino también la estabilidad del mercado y el ritmo futuro de la inversión en IA.

UBS: oportunidad para reequilibrar las carteras

El S&P 500 subió un 1,5% hasta alcanzar un nuevo máximo histórico el miércoles, mientras que el precio del crudo Brent llegó a caer hasta un 11%, impulsado por un renovado optimismo ante la posibilidad de que EEUU e Irán estén cerca de alcanzar un acuerdo para reabrir el estrecho de Ormuz.

"Nuestra recomendación durante el conflicto ha sido mantenerse invertidos y evitar 'hacer trading' en torno a acontecimientos geopolíticos. Hemos seguido considerando atractivas las acciones estadounidenses y globales, al tiempo que hemos preferido reducir progresivamente la exposición a mercados más dependientes de la energía. La reciente resiliencia de los mercados ofrece a los inversores una oportunidad para reequilibrar sus carteras desde una posición de fortaleza, con el objetivo de beneficiarse de nuevas subidas del mercado mientras diversifican riesgos potenciales", recuerdan en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: “Seguimos manteniendo una visión atractiva sobre la mayoría de los mercados bursátiles globales, incluidos EEUU, China, Japón y Suiza. Mantenemos una postura neutral sobre la eurozona y la India, que consideramos más sensibles a unos precios de la energía más elevados. También apostamos por la diversificación a través de nuestras oportunidades de Innovación Transformacional, incluidas las áreas de Longevidad y Energía y Recursos”.

UBP: los mercados se mantienen por los resultados de las empresas

El UBP Weekly View destaca que los mercados se mantienen gracias a los resultados empresariales, a pesar del aumento de los tipos de interés y las tensiones geopolíticas. La renta variable mundial subió, impulsada por los sólidos resultados de las empresas tecnológicas estadounidenses, mientras que los mercados de renta fija retrocedieron debido al aumento de los rendimientos y a que los bancos centrales mantuvieron una postura cautelosa.

En el mercado de divisas, el dólar estadounidense se debilitó debido a la intervención japonesa, y el dólar australiano se fortaleció, mientras que el oro se consolidó por debajo de los máximos recientesa pesar de que la demanda subyacente sigue siendo sólida.

Eastspring: el potencial alcista a corto plazo puede ser limitado

Vis Nayar, Chief Investment Officer de Eastspring Investments, Ray Farris, Chief Economist, y Viola Wong, Economist, afirman que dado que continúa sin resolverse el conflicto en Irán, la prima de riesgo del petróleo sigue creciendo lentamente, y la presión hacia los bancos centrales para subir los tipos aumenta, especialmente en los países asiáticos por la debilidad de sus divisas, pese a que la inflación se mantiene estable. En este contexto, la IA sigue siendo la temática que es el principal motor de las bolsas mundiales porque la demanda se mantiene resiliente pese a las amenazas de inflación, estanflación o desaceleración del crecimiento. Las previsiones de beneficios de los segmentos de la IA y de infraestructuras de la IA continúan subiendo, aunque también los costes. Las compañías que sean capaces de sostener el crecimiento de márgenes en este entorno serán las ganadoras.

Cuanto más se prolongue la guerra, mayor será la pérdida de suministro de petróleo y mayor la disposición del mercado a incorporar en los precios futuros unos costes energéticos más altos. La curva de futuros del crudo Brent se ha desplazado moderadamente al alza en el último mes. Es probable que le siga un movimiento mayor.

A pesar del aumento de los precios de la energía, los últimos datos de inflación se han mantenido en general contenidos en la mayoría de las grandes economías mundiales y asiáticas. En los mercados desarrollados, las reuniones de política monetaria de la Fed, el BCE, el Bank of England y el Bank of Japan, dejaron sin cambios los tipos la semana pasada.

Aunque el tono general fue ligeramente hawkish, las divisiones se han hecho más evidentes dentro de los comités de política monetaria, junto con una preocupación creciente acerca de la posibilidad de que una desaceleración del crecimiento pueda coincidir con una interrupción del suministro peor de lo esperado.

En este contexto, el mercado de tipos de interés parece estar yendo por delante de los responsables de política monetaria, eliminando las expectativas de recortes, y descontando subidas adicionales en el resto del año.

Aunque la convicción en torno a las subidas de tipos de interés suele ser menor en un entorno inflacionario impulsado por la oferta, esto no significa que la expectativa del mercado de una senda de tipos materialmente más elevada sea errónea. La cuestión clave es el calendario. La presión para subir tipos se está adelantando cada vez más en los mercados emergentes asiáticos, que afrontan una fase de debilidad de sus divisas.

Los rendimientos de los bonos asiáticos han presentado una estrecha correlación negativa con las divisas desde el inicio de la guerra. Si bien algunos gobiernos asiáticos han optado por subvencionar los costes energéticos para contener la inflación, el aumento de las cargas fiscales conducirá eventualmente hacia un escenario de mayores costes, empeorando aún más las condiciones en el comercio y añadiendo presión sobre las divisas.

El espacio fiscal limitado ya ha llevado al BSP (banco central de Filipinas) a subir tipos de interés, y vemos una probabilidad creciente de que BI (Banco de Indonesia) y RBI (Banco de la Reserva de la India) sigan el mismo camino.

Aunque la necesidad de subidas de tipos es menos urgente en Malasia y Tailandia, también han empezado a aparecer señales de estrés fiscal. En Tailandia, el gobierno anunció recientemente un nuevo paquete extrapresupuestario para aumentar el endeudamiento. Cabe esperar que el endeudamiento fuera de balance crezca aún más en economías donde las ratios oficiales de deuda sobre PIB ya están cerca de los límites legales.

Independientemente de que el mercado esté preocupado en la inflación, la desaceleración del crecimiento o la estanflación, ninguno de ellos parece estar inquietando por ahora a los mercados de renta variable. En EEUU los resultados sorprendieron con fuerza al alza: más del 60% de las compañías del S&P 500 publicaron beneficios del 1T por encima del consenso, muy por encima del promedio histórico.

A nivel de índice, el crecimiento de beneficios a 12 meses vista continúa revisándose al alza. Sin embargo, cada vez resulta más claro que estas expectativas de beneficios más sólidas están impulsadas por un conjunto cada vez más reducido de empresas. La narrativa del mercado sigue siendo, firmemente, la IA frente a todo lo demás.

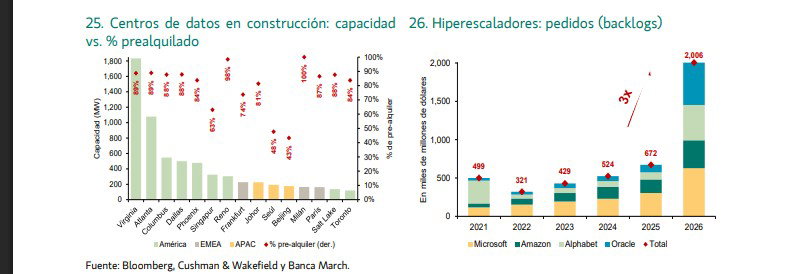

Aunque el consenso a comienzos de año ya apuntaba una cifra cercana a 700 millones$ de gasto en capex por parte de los hyperscalers en 2026, esta cifra se ha revisado desde entonces al alza, en torno a un 20%, tras el anuncio de beneficios empresariales por parte de las compañías. Las previsiones de ingresos y beneficios para los segmentos de IA y de infraestructura para IA siguen una tendencia ascendente, lo que sugiere que los mercados, en gran medida, consideran que el crecimiento ligado a la IA está aislado de las tensiones geopolíticas.

Sin embargo, con los beneficios a futuro del sector IT en máximos de varios años, el potencial alcista a corto plazo derivado de nuevas revisiones al alza podría ser más limitado, mientras que los riesgos ante cualquier novedad negativa probablemente se examinarán con mayor atención. En un entorno de costes al alza, se espera que los mercados den más importancia a un crecimiento sostenido de los ingresos y a la protección de márgenes. Por ahora, la demanda se mantiene resiliente, lo que sigue favoreciendo a los exportadores del norte de Asia con un alto peso tecnológico. Los datos del PMI manufacturero de abril muestran que, en todo el norte de Asia la cifra de nuevos pedidos ha repuntado, pero también han crecido los costes de producción.

Singular Bank, caso de uso de la IA en Banca Privada para OpenAI

OpenAI, la empresa de investigación e implementación de IA, ha seleccionado a Singular Bank como uno de los casos de uso destacados en la aplicación de inteligencia artificial al sector financiero, por el desarrollo y despliegue de Singularity, su plataforma de IA. Este reconocimiento sitúa a Singular Bank como la entidad de referencia en la adopción práctica de IA en Banca Privada, en un momento en el que el sector avanza desde la fase de experimentación hacia la implantación real de estas tecnologías en procesos clave del negocio.

Singularity está diseñada para ser utilizada por el banquero y reforzar su capacidad de análisis, preparación y respuesta para ofrecer un asesoramiento más ágil, consistente y personalizado, facilitando la conexión de todo el conocimiento que se genera en distintas áreas y departamentos del banco. La solución permite preparar reuniones en cuestión de segundos, analizar carteras y detectar oportunidades de mejora y optimización de carteras según las características de cada cliente, generar argumentarios de inversión en base al conocimiento del cliente y a la visión y recomendaciones del equipo de Inversiones y Productos, así como ayudar en la redacción de comunicaciones con clientes.

Todo ello se articula a través de la conexión de la plataforma con los principales sistemas y herramientas del banco, entre ellos el CRM, las plataformas de inversión, la documentación interna así como la de cada cliente y Outlook. Esta integración permite trabajar con mayor trazabilidad y consistencia, y facilita que el banquero disponga de la información y el contexto necesarios en un único entorno de trabajo.

La plataforma opera dentro del entorno tecnológico de Singular Bank, de modo que los datos no salen del perímetro del banco y se mantienen en ese entorno seguro, conforme a los más altos estándares de control, trazabilidad y cumplimiento normativo exigidos en una entidad de Banca Privada.

Singularity no es un piloto, sino una herramienta de uso real y transversal dentro del banco. Este avance permite a los profesionales dedicar más tiempo a estar con los clientes, al tiempo que mejora la consistencia y la personalización del asesoramiento.

Rubén Andrés Priego, director general de Tecnología y Operaciones de Singular Bank, señaló: “Este reconocimiento por parte de OpenAI valida nuestra estrategia tecnológica y nuestra apuesta por una inteligencia artificial aplicada a casos de uso reales, integrada en el día a día del banco y diseñada para reforzar la capacidad de nuestros banqueros. Singularity nos permite trabajar con más agilidad, consistencia y personalización, manteniendo siempre la información dentro de un entorno seguro y plenamente controlado por la entidad”.