En Oriente Medio, las guerras suelen empezar rápido y terminar despacio. Y sus efectos sobre la energía y la inflación suelen prolongarse mucho más allá del último disparo.

Miguel Ángel Valero

En esta ocasión, con la reunión de la OTAN como telón de fondo, el presidente estadounidense Donald Trump ha retomado la confrontación dialéctica con Irán, en un contexto de negociaciones estancadas y con el estado persa coaccionando a los Estados del Golfo para que usen la ruta iraní. Los movimientos de Trump han incluido dar por finalizado el acuerdo con Irán para, pocas horas después, rectificar y señalar que las acciones del ejército norteamericano no persiguen una nueva escalada en el conflicto, ni objetivos a largo plazo. Estas declaraciones cambiantes han impactado en los mercados, provocando un nuevo repunte de la prima de riesgo, un acercamiento del precio del Brent a los 80$ por barril, presión sobre la duración en renta fija y cierta volatilidad en las Bolsas.

A pesar de estos movimientos, los mercados interpretan que existe una nueva fase en la que, mientras los flujos marítimos se mantengan, nada ha cambiado –ayer transitaron 24 buques, aún por encima de los niveles observados durante los días de bloqueo–.

En este contexto, las turbulencias encajan dentro del guion previsto en esta paz velada. Por un lado, el presidente estadounidense se enfrenta a la proximidad de las elecciones legislativas, lo que le obliga a mantener una estrategia de presión cuidadosamente calibrada. Por otro, Irán es consciente de que su ventana de influencia se concentra en estos meses prelectorales, aunque tampoco puede permitirse regresar a un escenario de bloqueo total mientras reactiva su producción. En consecuencia, la reapertura no será lineal y episodios como el actual tenderán a repetirse hasta la consecución de un acuerdo definitivo. El verdadero termómetro de las negociaciones reside en el tráfico a través del estrecho: únicamente un bloqueo sostenido podría interpretarse como una reactivación significativa del conflicto, algo que, por el momento, no se ha producido.

UBS: la geopolítica impulsa la diversificación

El presidente estadounidense Donald Trump renovó sus críticas hacia las naciones europeas durante la cumbre de la OTAN, afirmando que se sentía "muy decepcionado" por la reticencia de los aliados a colaborar en la guerra de EEUU contra Irán. Trump no descartó una retirada de más tropas de Europa y reiteró sus llamados a hacerse con la soberanía de Groenlandia frente a Dinamarca, una fuente de tensión con las naciones europeas. Esto se produjo en medio de renovadas evidencias de los esfuerzos europeos por aumentar su autonomía estratégica respecto a EE. UU. e impulsar el gasto en defensa.

Si bien estos acontecimientos apuntan a tensiones persistentes en la relación entre EEUU y Europa, también ponen de relieve varias tendencias a más largo plazo que, respaldarán a determinados sectores industriales europeos.

El rápido incremento del gasto militar europeo parece destinado a ofrecer un respaldo duradero tanto al sector de defensa como al de infraestructuras. El aumento generalizado de las tensiones geopolíticas parece estar añadiendo impulso a la diversificación de las cadenas de suministro industriales, lo que incrementa la demanda de automatización y robótica para mantener los costes bajo control. Una nueva escalada en el conflicto entre EEUU e Irán subraya los riesgos persistentes para las cadenas de suministro de petróleo y gas, lo que esperamos que intensifique el enfoque de gobiernos y empresas hacia la descarbonización.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Europa está entrando en una fase de renovación, impulsada por empresas de primer nivel mundial, un crecimiento acelerado de los beneficios y una poderosa combinación de apoyo en materia de política fiscal, monetaria y estructural. Vemos las oportunidades más atractivas en aquellas empresas bien posicionadas para beneficiarse tanto de las tendencias globales —como la inteligencia artificial (IA), la energía y los recursos, y la longevidad— como de las ambiciosas reformas estructurales de Europa. Un enfoque diversificado que abarque defensa e infraestructuras, industria 4.0 y automatización, descarbonización y otros temas estructurales relacionados sigue siendo la forma más eficaz de aprovechar estas oportunidades".

The Trader

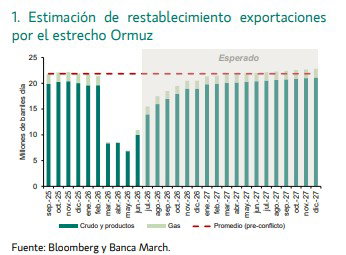

"Conviene no confundir un alto el fuego con una paz definitiva", avisaba el analista Pablo Gil en The Trader. Reabrir el estrecho de Ormuz sobre el papel es mucho más sencillo que recuperar su funcionamiento habitual. Será necesario completar las labores de desminado, reorganizar el tráfico marítimo y restablecer la confianza de navieras, aseguradoras y operadores logísticos. Además, durante los meses de tensión, muchos países han recurrido a sus reservas estratégicas para amortiguar el impacto del conflicto. Una vez que el flujo de suministro se estabilice, esas reservas deberán reconstruirse, generando una demanda adicional de crudo que podría limitar las caídas del precio del petróleo durante los próximos meses, incluso si desaparece buena parte de la prima de riesgo geopolítica.

Ahora queda la parte más complicada: transformar una pausa militar en una paz creíble. Incluso si el acuerdo prospera, el proceso de normalización energética será gradual y el precio del petróleo podría tardar más de lo esperado en volver a los niveles previos al conflicto.

En Oriente Medio, las guerras suelen empezar rápido y terminar despacio. Y sus efectos sobre la energía y la inflación suelen prolongarse mucho más allá del último disparo.

Además, una de las características más sorprendentes de los mercados financieros es su capacidad para acostumbrarse a casi cualquier cosa. No necesariamente porque los riesgos desaparezcan. Sino porque, con el paso del tiempo, dejan de sorprender. Cuando Rusia invadió Ucrania en febrero de 2022, muchos inversores pensaron que estábamos ante un shock geopolítico capaz de cambiarlo todo. Y en muchos sentidos lo cambió. Cambió la política energética europea, cambió las relaciones entre Rusia y Occidente, aceleró el gasto en defensa, modificó cadenas de suministro y abrió una nueva etapa de tensión entre grandes bloques.

Pero más de cuatro años después, la guerra sigue ahí y los mercados han aprendido a convivir con ella. Ya no provoca la misma reacción que al principio. Ya no ocupa todos los titulares. Ya no genera cada semana una prima de riesgo adicional en las bolsas. Incluso cuando el conflicto sigue teniendo implicaciones enormes para la OTAN, para Europa y para la relación entre EEUU y sus aliados, el inversor ha terminado incorporándolo como parte del paisaje.

Algo parecido ha ocurrido con los aranceles. Durante meses, cada amenaza comercial parecía tener capacidad para mover los mercados. Nuevos impuestos a las importaciones, represalias, negociaciones tensas, incertidumbre sobre márgenes empresariales, inflación y crecimiento. Pero también ahí el mercado ha ido adaptándose. Lo que al principio parecía una ruptura del orden económico global ha acabado convirtiéndose, para muchos inversores, en una variable más dentro del escenario. No porque sea irrelevante. Sino porque ya no es nuevo.

Y lo mismo hemos vuelto a ver con Oriente Medio. El conflicto alrededor de Irán, Israel, EEUU y el estrecho de Ormuz provocó un repunte importante del precio del petróleo. Durante unos días volvió el temor a un shock energético global. El mercado recordó que una parte esencial del petróleo mundial pasa por una zona extremadamente vulnerable y que cualquier interrupción seria en esa región puede tener consecuencias inmediatas sobre inflación, tipos de interés y crecimiento. Pero bastaron señales de reapertura, algo de normalización en los flujos y la esperanza de una tregua para que el petróleo volviera a niveles muy similares a los previos a la escalada.

La pregunta incómoda es si el riesgo realmente ha desaparecido o si, simplemente, el mercado ha decidido dejar de cobrarlo. Porque la tregua sigue siendo frágil. Los ataques no han desaparecido por completo. La incertidumbre sobre el acuerdo de fondo continúa. Y nadie sabe con certeza si estamos ante el inicio de una desescalada real o solo ante una pausa temporal antes del siguiente episodio. Pero el mercado funciona así. No descuenta el riesgo de forma permanente. Descarta aquello que no se materializa rápido. Penaliza lo inesperado, pero se acostumbra con enorme velocidad a lo repetido. Y una vez que el inversor incorpora un problema a su rutina mental, ese problema deja de generar miedo. Pasa a formar parte del escenario base.

No vivimos en un mundo con menos riesgos. Vivimos en un mundo en el que los inversores se han vuelto extraordinariamente hábiles para convivir con ellos. La guerra en Ucrania sigue abierta. La tensión comercial sigue ahí. Oriente Medio continúa siendo una fuente potencial de shocks energéticos. La política fiscal de muchos países es cada vez más compleja. La deuda pública aumenta. Los bancos centrales siguen caminando sobre una línea muy estrecha entre inflación y crecimiento. Y, aun así, los mercados siguen avanzando como si nada de todo eso mereciera una prima de riesgo demasiado elevada. Hasta que aparece el siguiente foco de tensión inesperado y se produce una fuerte reacción inicial.

"Nos hemos acostumbrado a Ucrania. Nos hemos acostumbrado a los aranceles. Nos hemos acostumbrado a Oriente Medio. Tal vez también nos acostumbremos a un yen débil. Pero cada vez que el mercado normaliza un riesgo sin exigir apenas compensación, aumenta la fragilidad del sistema ante cualquier sorpresa. Porque el verdadero problema no es que los riesgos hayan desaparecido. Es que hemos dejado de ponerles precio. Y cuando un mercado deja de cobrar prima de riesgo por casi todo, no significa que el mundo sea más seguro. Significa que necesita cada vez más confianza para seguir funcionando como si lo fuera", insiste Pablo Gil.

La cumbre de la OTAN

Durante décadas, las cumbres de la OTAN tenían un objetivo relativamente sencillo: mostrar unidad frente a las amenazas exteriores. Esta semana, sin embargo, la sensación ha sido muy distinta, porque paradójicamente, las mayores tensiones no han llegado desde Moscú, Pekín o Teherán, sino desde el propio líder de la mayor potencia de la alianza. Donald Trump ha convertido la reunión de Ankara en una sucesión de advertencias, reproches y amenazas que vuelven a abrir preguntas que Europa creía superadas.

La primera ha sido Groenlandia. Nada más aterrizar en Turquía, Trump recuperó una vieja aspiración que muchos habían considerado una simple provocación política. Afirmó que Groenlandia "debería estar controlada por EEUU" y justificó esa posición alegando que Dinamarca no protege suficientemente un territorio estratégico cada vez más importante por la creciente presencia de Rusia y China en el Ártico.

La respuesta danesa fue inmediata. La primera ministra, Mette Frederiksen, recordó que Groenlandia "no está en venta", defendió el derecho de los groenlandeses a decidir su futuro y lanzó un mensaje poco habitual entre aliados: Dinamarca está preparada para defender "cada centímetro" de su territorio si fuera necesario. Lo más llamativo no fue únicamente el choque diplomático. Fue el silencio del resto de aliados. Salvo Islandia, muy pocos dirigentes respaldaron públicamente a Dinamarca. Incluso el secretario general de la OTAN, Mark Rutte, evitó criticar directamente a Trump y prefirió reconocer que EEUU tiene razón al advertir sobre el creciente interés estratégico de Rusia y China por el Ártico. Esa prudencia refleja hasta qué punto muchos gobiernos europeos intentan evitar un enfrentamiento directo con Washington en un momento especialmente delicado.

Pero Groenlandia no ha sido el único motivo de tensión. Trump volvió a cargar contra varios socios europeos por negarse a respaldar militarmente a Estados Unidos durante la reciente crisis con Irán. Según explicó, pidió apoyo a varios aliados y recibió negativas de Alemania, Francia e Italia. Para el presidente estadounidense, aquello confirmó una sospecha que lleva años repitiendo: EEUU protege a Europa, pero Europa no siempre está dispuesta a asumir riesgos cuando Washington los necesita.

A partir de ahí, recuperó otra amenaza recurrente. Si Europa no aumenta significativamente su esfuerzo en defensa y no demuestra un compromiso equivalente con la seguridad común, EEUU podría replantearse el despliegue de decenas de miles de soldados estadounidenses en territorio europeo. Aunque este tipo de declaraciones forman parte de la estrategia negociadora de Trump, hoy tienen más impacto porque coinciden con un deterioro acelerado del contexto internacional.

Tres semanas después del memorando de entendimiento firmado entre Washington y Teherán para reducir las tensiones, el acuerdo ha quedado gravemente dañado después de los recientes ataques a tres buques comerciales que han desatado nuevos bombardeos por ambas partes.

"Hay un detalle que me parece especialmente relevante para los inversores. Hace apenas unos años, las discusiones dentro de la OTAN giraban alrededor de cuánto gasto militar debía asumir cada país. Hoy la conversación es mucho más profunda. Se debate sobre la cohesión de la alianza, sobre la fiabilidad del compromiso estadounidense, sobre disputas territoriales entre aliados, sobre la posibilidad de retirar tropas de Europa e incluso sobre si los socios acudirían en ayuda de Washington si Estados Unidos entrara en un conflicto. Los mercados suelen prestar mucha atención a los conflictos militares. Pero quizá el riesgo más importante no sea una guerra concreta, sino la erosión progresiva de los mecanismos que durante décadas evitaron que esas crisis terminaran afectando al conjunto de la economía mundial. Y eso es precisamente lo que empieza a preocuparme: no solo que aumenten los conflictos, sino que cada vez parezca haber menos consenso entre quienes deberían gestionarlos juntos", advierte Pablo Gil.