El gasto previsto en defensa e infraestructuras, las reformas orientadas a mejorar la productividad y la adopción de nuevas tecnologías por parte de las empresas de la zona del euro podrían impulsar el crecimiento más de lo esperado. Una integración más profunda del mercado único también podría impulsar el crecimiento por encima de las expectativas actuales.

Miguel Ángel Valero

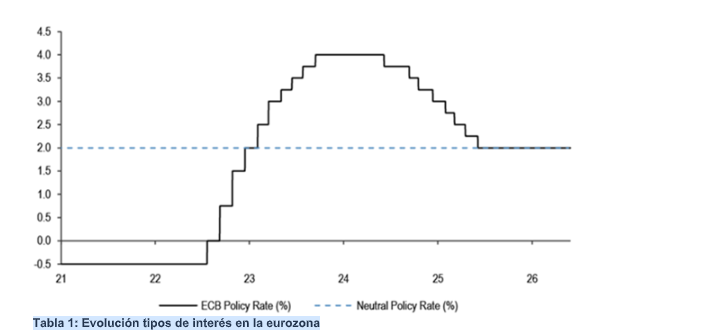

El Consejo de Gobierno del Banco Central Europeo (BCE) se ha comprometido a fijar su política monetaria de manera que asegure que la inflación se estabilice en su objetivo del 2% a medio plazo. Por lo que ha decidido subir los tres tipos de interés oficiales del BCE en 25 puntos básicos (pb). La guerra en Oriente Próximo está generando presiones inflacionistas y la decisión de aumentar los tipos de interés es adecuada en los diferentes escenarios que analizan la posible evolución de la perturbación y su impacto en las perspectivas a medio plazo para la zona del euro.

El escenario de referencia de las nuevas proyecciones de los expertos del Eurosistema prevé que la inflación general se sitúe, en promedio, en el 3% en 2026, el 2,3% en 2027 y del 2% en 2028. La inflación subyacente, excluidos la energía y los alimentos, se situaría en un promedio del 2,5 % en 2026 y 2027, y del 2,2% en 2028, en ese escenario. En comparación con el ejercicio de marzo, los expertos han revisado al alza las proyecciones de referencia para la inflación en 2026 y 2027 debido a una senda más elevada de los precios de la energía, que se espera que se transmita en cierta medida a la inflación de los alimentos, los bienes y los servicios.

El escenario de referencia prevé que el crecimiento económico se sitúe, en promedio, en el 0,8% en 2026, el 1,2% en 2027 y el 1,5% en 2028, lo que implica una revisión a la baja para 2026 y 2027, debido a un impacto más pronunciado de la guerra en los mercados de materias primas, en las rentas reales y en la confianza. Las perspectivas siguen siendo inciertas, con riesgos al alza para la inflación y a la baja para el crecimiento económico. Las plenas implicaciones de la guerra para la inflación y el crecimiento a medio plazo dependerán de la intensidad y la duración de la perturbación de los precios energéticos, así como de la magnitud de sus efectos indirectos y de segunda vuelta. Esta incertidumbre se refleja también en el amplio abanico de resultados para la inflación y el crecimiento en los escenarios ilustrativos actualizados.

Con esta decisión de subida de tipos, el Consejo de Gobierno del BCE "continúa estando en una buena posición para navegar la incertidumbre causada por la guerra". Realizará un atento seguimiento de la situación y aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria. En particular, las decisiones del Consejo de Gobierno sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación y de los riesgos a los que están sujetas, teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometerse de antemano con ninguna senda concreta de tipos.

En consecuencia, los tipos de interés aplicables a la facilidad de depósito, a las operaciones principales de financiación y a la facilidad marginal de crédito aumentarán hasta el 2,25 %, el 2,40 % y el 2,65 %, respectivamente, con efectos a partir del 17 de junio de 2026.

Sobre el Programa de compras de activos (APP) y programa de compras de emergencia frente a la pandemia (PEPP), el tamaño de las carteras está disminuyendo a un ritmo mesurado y predecible, dado que el Eurosistema ha dejado de reinvertir el principal de los valores que van venciendo. El Consejo de Gobierno está preparado para ajustar todos sus instrumentos en el marco de su mandato para asegurar que la inflación se estabilice en su objetivo del 2% a medio plazo y preservar el buen funcionamiento de la transmisión de la política monetaria. Además, el Instrumento para la Protección de la Transmisión está disponible para contrarrestar dinámicas de mercado no deseadas o desordenadas que constituyan una seria amenaza para la transmisión de la política monetaria en los países de la zona del euro, lo que permite al Consejo de Gobierno cumplir con mayor efectividad su mandato de estabilidad de precios.

Decisión adecuada

La presidenta del BCE, Christine Lagarde, se ha ganado el sueldo en su esfuerzo por convencer que "la decisión de aumentar los tipos de interés es adecuada en los diferentes escenarios que analizan la posible evolución de la perturbación y su impacto en las perspectivas a medio plazo para la zona del euro". La guerra en Oriente Próximo está afectando a la actividad y las encuestas apuntan a una desaceleración, especialmente en los servicios. Las manufacturas han resistido hasta ahora, debido en parte a que las empresas han acumulado inventarios para afrontar las presiones en la cadena de suministro, y también al aumento del gasto en defensa. El mercado de trabajo mantiene su vigor. El desempleo se situó en el 6,3 % en abril, manteniéndose próximo a sus mínimos históricos. En el primer trimestre se crearon nuevos puestos de trabajo, aunque a un ritmo más lento que en el último trimestre de 2025. La demanda de mano de obra se ha enfriado en mayor medida, y las empresas y los hogares prevén que el mercado de trabajo se debilite.

De cara al futuro, nuestros expertos prevén ahora que la demanda interna sea más débil que lo proyectado en marzo, ya que la guerra afecta a la confianza y la subida de los costes energéticos erosiona las rentas reales. Al mismo tiempo, la posición financiera de los hogares sigue siendo en general sólida, y el consumo debería continuar siendo el principal motor del crecimiento.

Aunque el aumento de los costes de la energía y el deterioro de la confianza frenarán la inversión privada a corto plazo, ésta debería verse respaldada por la inversión de las empresas en nuevas tecnologías digitales.

El aumento del gasto público en defensa e infraestructuras debería seguir apoyando la inversión pública. Se espera que estos factores proporcionen un cierto efecto mitigador frente a las repercusiones de la guerra.

El BCE "destaca la necesidad urgente de reforzar la economía de la zona del euro y mantener al mismo tiempo unas finanzas públicas saneadas. La sostenibilidad fiscal es un ancla fundamental para la estabilidad económica más general. Las respuestas fiscales a la perturbación de los precios de la energía deberían ser temporales, específicas y adaptadas, como se subraya en el paquete del Semestre Europeo de primavera de 2026 de la Comisión Europea".

Lagarde aprovecha la oportunidad para dejar muy claro que las reformas dirigidas a mejorar el potencial de crecimiento de la zona del euro y acelerar la transición energética para reducir su dependencia de los combustibles fósiles "son ahora más esenciales que nunca". Completar la Unión de ahorros e inversiones es fundamental para financiar la innovación, apoyar las transiciones verde y digital y aumentar la productividad. El euro digital y el dinero mayorista de banco central tokenizado reforzarán la autonomía estratégica, la competitividad y la integración financiera de Europa, e impulsarán la innovación en los pagos. Por tanto, es esencial adoptar rápidamente el Reglamento relativo a la instauración del euro digital. Simplificar y armonizar las normas en el conjunto del mercado único de la UE ayudará a las empresas europeas a crecer más rápido.

Sobre la inflación, reconoce que el indicador del BCE de seguimiento de los salarios y los resultados de las encuestas sobre las expectativas salariales siguen apuntando a una moderación del crecimiento de los salarios a lo largo del año. No obstante, los costes de otros insumos están aumentado para las empresas, que, en consecuencia, prevén incrementar sus precios de venta. Además, algunos indicadores de la inflación subyacente ya se han visto impulsados al alza por el impacto de la perturbación energética. Las expectativas de inflación a corto plazo se mantienen muy por encima de los niveles registrados antes del inicio de la guerra en Oriente Próximo. Al mismo tiempo, la mayoría de las medidas de las expectativas de inflación a largo plazo se sitúan en torno al 2%, lo que apoya la estabilización de la inflación en torno al objetivo a medio plazo.

El aumento de los precios de la energía hará que la inflación siga aumentando durante el verano y la mantendrá claramente por encima del objetivo hasta el primer semestre de 2027. Este incremento tendrá también un impacto sobre la inflación de los alimentos, los bienes y los servicios. Se espera que la inflación retorne al objetivo en el segundo semestre de 2027, respaldada por la bajada de los precios de la energía y subidas más lentas de otros precios.

Con todo, la guerra en Oriente Próximo sigue siendo una fuente importante de incertidumbre. Cuanto más tiempo se mantengan los precios de la energía en niveles elevados, mayor será la probabilidad de que impulsen al alza la inflación general a través de efectos indirectos y de segunda vuelta. Por tanto, "vigilaremos de cerca la magnitud y la persistencia de esa subida de los precios de la energía y su impacto en la formación de precios y salarios, en las expectativas de inflación y en la dinámica económica general".

Una alteración prolongada del suministro de energía podría hacer que los precios energéticos suban en mayor medida y durante más tiempo de lo previsto actualmente. Estos factores erosionarían las rentas reales en mayor medida y harían que las empresas y los hogares sean más reacios a invertir y gastar. El freno para el crecimiento se intensificaría si el cierre de las principales rutas marítimas causara una escasez aguda de insumos clave que obligue a las empresas de la zona del euro a reducir su producción. Un deterioro de la confianza de los mercados financieros mundiales o una oferta de crédito más restrictiva podrían lastrar la demanda. Nuevas fricciones en el comercio internacional también podrían alterar aún más las cadenas de suministro, reducir las exportaciones y debilitar el consumo y la inversión. Otras tensiones geopolíticas, en particular la guerra injustificada de Rusia contra Ucrania, continúan siendo una importante fuente de incertidumbre.

En cambio, el crecimiento podría ser mayor si la economía y los mercados energéticos se adaptaran con mayor rapidez de lo esperado a la disrupción causada por la guerra en Oriente Próximo, o si el conflicto se resolviera de manera rápida y duradera. El gasto previsto en defensa e infraestructuras, las reformas orientadas a mejorar la productividad y la adopción de nuevas tecnologías por parte de las empresas de la zona del euro podrían impulsar el crecimiento más de lo esperado. Una integración más profunda del mercado único también podría impulsar el crecimiento por encima de las expectativas actuales.

UBS: "seguimos identificando oportunidades en la Eurozona"

La volatilidad de la renta variable global ha aumentado en las últimas sesiones, con las incertidumbres sobre el sector tecnológico y la IA volviendo a primer plano. En este contexto, "hemos rebajado nuestra valoración del sector de Tecnología de la Información europeo de Atractivo a Neutral", señalan en UBS. "Sin embargo, aunque un menor crecimiento económico supone un entorno más difícil para la Eurozona y el sector TI resulta menos atractivo a nuestro juicio, seguimos identificando oportunidades en la región vinculadas a la demanda global y a la innovación estructural. Se espera que los beneficios de la Eurozona continúen superando el crecimiento económico de la región. Los inversores deberían considerar aumentar su exposición a los segmentos más resilientes de los mercados de la Eurozona, así como a aquellos que se benefician de tendencias globales. La innovación europea está integrada en la economía real", argumentan.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Mantenemos una visión Neutral sobre la renta variable de la Eurozona en su conjunto, con preferencia por compañías con beneficios resilientes, exposición a la demanda global y motores de crecimiento estructural que no dependan exclusivamente de una recuperación de la economía regional".Y añade: "Los riesgos derivados de los precios de la energía, el endurecimiento de la política monetaria y las presiones competitivas en sectores como el del automóvil desaconsejan una exposición amplia a la región. Pero no desaconsejan Europa como fuente de oportunidades selectivas. En nuestra opinión, los inversores deberían centrarse menos en la tasa de crecimiento económico por debajo de la media de la región, y más en las compañías europeas mejor posicionadas para componer beneficios a través de la innovación en salud, la demanda global del consumidor, las tendencias de estilo de vida y premiumización, y el despliegue físico de la tecnología"."La renta variable de la Eurozona cuenta con el respaldo de unas perspectivas de beneficios en mejora, un entorno estructural más favorable y unas valoraciones razonables. Por ello, vemos margen de subida adicional en nuestro escenario base, aunque recomendamos un enfoque más selectivo para invertir en la región por el momento, dado que identificamos catalizadores limitados para impulsar la región de forma significativa en los próximos meses", explican Matthew Gilman, Estratega, y Rolf Ganter, Director de Renta Variable Europea.

Fidelity: el BCE volverá a subir tipos

Salman Ahmed, responsable Global de Macro y Asignación Estratégica de Activos en Fidelity International, destaca que el BCE ha optado por adoptar una postura prudente ante el shock energético en curso. Lo que destacó en particular fue la revisión al alza de las previsiones de inflación subyacente -con 2026 situándose ahora por encima de su anterior escenario adverso-, lo que muestra la clara naturaleza inflacionaria de este shock y justifica su decisión de subir tipos en esta reunión. "De cara al futuro, esperamos que el BCE vuelva a subir tipos en un contexto probable de precios de la energía más altos durante más tiempo, ya que no vemos una salida clara a la guerra entre EE. UU. e Irán; es probable que las materias primas coticen con una prima, con riesgos de cola de precios aún más elevados que seguirán presentes cuanto más tiempo permanezca cerrado el estrecho de Ormuz y mientras el riesgo de una mayor escalada se mantenga en el horizonte", explica.

"No obstante, las perspectivas del BCE están empañadas por la incertidumbre y esto se refleja en el uso de diversos análisis por posibles escenarios, tanto los más severos como los más favorables. Dichos escenarios seguirán monitorizando tanto los riesgos al alza para la inflación como a la baja para el crecimiento, incluso si hasta la fecha se ha observado una relativa resiliencia en el crecimiento de la zona euro. Otros riesgos para las perspectivas provienen de los efectos del tipo de cambio, en particular si la Fed comienza a trazar una senda más acomodaticia en relación con las expectativas del mercado y el euro se aprecia, lo que llevaría al BCE a adoptar una postura menos restrictiva. También aumentará la sensibilidad a un posible deterioro de las relaciones entre la UE y China, así como a cualquier posible medida de represalia que pueda afectar negativamente a la economía europea", añade.

Goldman Sachs: aún caben dos subidas o más

Simon Dangoor, subdirector de inversiones de Renta Fija y responsable de inversión macro en Renta Fija de Goldman Sachs Asset Management, ofrece su interpretación: "Que el BCE siga insistiendo en la dependencia de los datos y en decidir reunión a reunión refleja su voluntad de no atarse a un rumbo fijado de antemano. La subida de hoy no tiene por qué ser el principio de un ciclo largo de subidas, pero la crisis energética deja la puerta abierta a nuevos ajustes. A la vez, el crecimiento pierde fuerza, lo que hace dudar cada vez más de hasta dónde, y a qué ritmo, podrá llegar el BCE. Creemos que aún caben dos subidas o más de 'gestión de riesgos' para frenar el riesgo de inflación, aunque el rumbo de la política monetaria dependerá mucho de lo que ocurra en Oriente Medio.

Pictet: la carga de la prueba ha cambiado

Nadia Gharbi, economista para Europa en Pictet WM, también cree que una segunda subida de tipos por parte del BCE sigue siendo posible: "De momento el BCE parece minimizar los riesgos de crecimiento y mantiene una postura muy agresiva respecto a inflación y potenciales efectos de segunda ronda. De hecho, parece más preocupado por los posibles efectos de segunda ronda y ahora requiere de pruebas más sólidas para evitar otro aumento de tipos -la carga de la prueba ha cambiado-. Probablemente será necesario un catalizador claro para que considere otra subida consecutivas de tipos en la reunión de Julio".

Su presidenta Lagarde ha declarado que "ha sido unánime, sin reservas. No ha habido grandes sorpresas en el comunicado de prensa y, como era de esperar, el tono en la sesión de preguntas y respuestas ha sido agresivo, como era de esperar. Lagarde ha enfatizado que el BCE "sigue bien situado para navegar la incertidumbre causada por la guerra" y que el Consejo de Gobierno continuará con un enfoque basado en datos, reunión a reunión. Por tanto, no se compromete con ninguna trayectoria.

Sobre inflación, ha señalado que hay signos de "ampliación de presiones de precios", pero que se necesita un análisis más profundo para determinar si la aceleración de inflación en los servicios se debe a efectos -directos, indirectos o ambos- del choque energético de la guerra en Oriente Medio, añadiendo que, hasta ahora, no hay evidencia de efectos de segunda ronda en los salarios. Las proyecciones de inflación general y subyacente han sido revisadas al alza y las previsiones de crecimiento del PIB rebajado ligeramente.

Respecto a preocupaciones sobre posible error de política monetaria, Lagarde argumenta que el crecimiento en la euro zona no está bajo amenaza significativa, señalando que el BCE solo ha rebajado ligeramente su previsión de crecimiento del PIB de 0,9%a 0,8%, lo que "consideramos algo optimista". También ha aclarado que la subida de tipos que se ha producido es más bien una "señal", siendo la decisión "robusta para una variedad de escenarios".