Miguel Ángel Valero

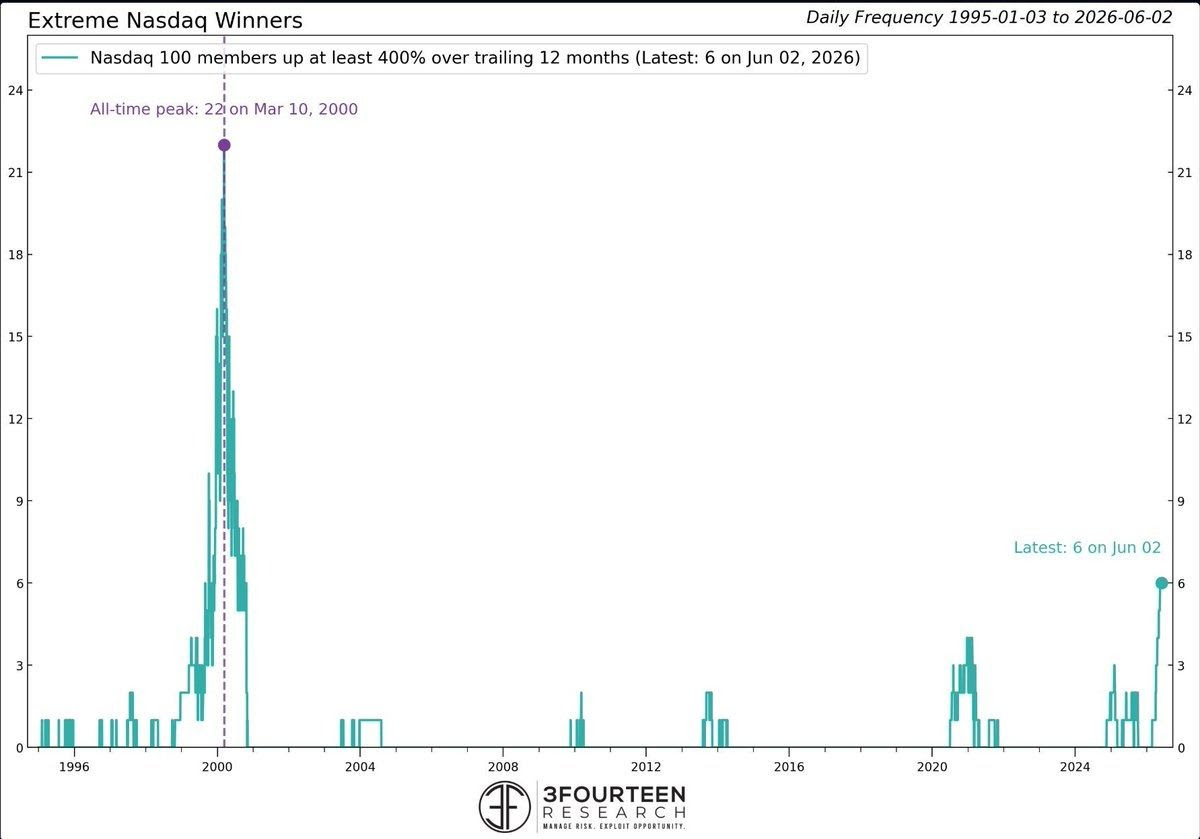

Los mercados globales mantienen un tono constructivo y las Bolsas mundiales alcanzan nuevos máximos –el MSCI AC World acumula diez sesiones consecutivas de subidas con una rentabilidad acumulada del +4,1%– aupados por la creciente inversión en inteligencia artificial (IA) y la aceleración de los beneficios empresariales. Palo Alto, Broadcom y Crowdstrike, entre otras, continúan aupando la tecnología y extendiendo el rally de su vertiente más física (semiconductores) y dando continuidad a la reciente recuperación del software y, en particular, de las empresas relacionas con la ciberseguridad.

Google se autofinancia a lo grande. Alphabet lanza la mayor emisión de acciones de un tech en años: 80.000 millones$ en capital propio para financiar la guerra de la IA. El capex 2026 se dispara a entre 180.000 millones y 190.000 millones. Dilución a corto plazo, pero la señal es clara: la carrera de infraestructura de IA no tiene freno, y Google no quiere quedarse atrás.

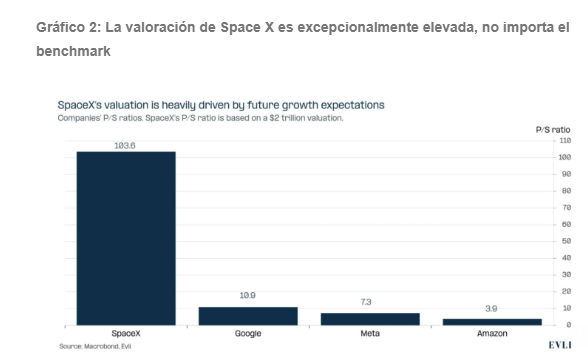

SpaceX vale 780.000 millones$ según Morningstar, exactamente la mitad del objetivo de su IPO. Para llegar a 1,75 billones tendría que crecer ingresos un 40% anual durante una década entera. Starlink ya tiene cinco millones de suscriptores y es el único segmento rentable. El roadshow arranca el jueves 4 de junio.

Microsoft da la campanada al presentarn en el Build 2026 de San Francisco Majorana 2, un chip cuántico diseñado con IA que promete sistemas operativos para 2029. No es un chip de IA generativa más. Es computación cuántica, y surge tres años antes de lo esperado. El chip usa topological qubits, la apuesta diferencial de Microsoft frente a los qubits estándar de Google e IBM. La compañía afirma que Majorana 2 puede resolver problemas que los ordenadores clásicos tardarían millones de años en procesar. La fecha comprometida para sistemas operativos es 2029. El mercado descontaba 2032. IBM, que lleva meses construyendo su posición en quantum, e IonQ, el puro cuántico del Nasdaq, tienen un problema de competencia serio si Microsoft cumple el calendario. Microsoft abre un frente más allá de la IA generativa. Si el calendario se cumple, IBM e IonQ quedan en una posición comprometida frente a la mayor plataforma cloud del mundo.

En plena euforia del Nasdaq, que acumula más de un 30% en lo que va de 2026, Netflix pierde un 8%. El mercado castiga que la narrativa de crecimiento ya cotiza en precio. Raro en un año donde casi todo lo que toca la IA sube. Cuando el contenido no puede competir con los chips, la corriente te deja atrás.

Marvell Technology sube un 30% en el Nasdaq tras afirmar Jensen Huang, el CEO de Nvidia, en público que puede ser la próxima empresa de un billón$. Cuando Huang apunta, Wall Street aprieta el gatillo.

Hewlett Packard Enterprise logra resultados por encima del consenso en ingresos y beneficio por acción (BPA) del trimestre, con revisión al alza de los objetivos para 2026. No solo bate, sino que mejora perspectivas. Para una empresa IT, eso es mucho. Y la cotización (+16%) lo registra.

En cambio, Credo Technology batió estimaciones en el 4º trimestre, con un BPA ajustado de 1,16$ frente a 1,03 esperado e ingresos de 437 millones frente a 432 millones previstos. Los objetivos del trimestre en curso también superaron el consenso. Y aun así bajó en Bolsa, -3%. Cuando el mercado quiere más de lo que da un nombre de IA, ni un buen trimestre salva.

South Summit: Europa debe avanzar en un entorno ágil para las startup

Por otra parte, la 15ª edición de South Summit Madrid, AI Convergence, coorganizada por IE University, reivindica, a través de su presidenta y fundadora, María Benjumea, el papel de la IA como motor de transformación empresarial y la necesidad de que Europa avance hacia un entorno más ágil y competitivo para sus startups: "La Inteligencia Artificial no es una amenaza sino una herramienta para crecer y mejorar. Europa debe eliminar los obstáculos que empujan a las empresas a irse a EEUU".

"La IA ha dejado de ser una tecnología aislada para convertirse en un eje transversal que redefine industrias, modelos de negocio y capacidades estratégicas", insiste María Benjumea, que ha recordado que, en apenas tres años, la IA "ha pasado de captar el 30% de la inversión mundial de capital riesgo al 61%".

"Esto no es un cambio tecnológico más, es un cambio de paradigma", porque "la IA ha acortado de forma radical la distancia entre una idea y empezar a construir. Esta herramienta no reemplaza el criterio ni la visión, pero sí acorta los tiempos, acelera y transforma una idea en algo tangible".

Óscar López, ministro para la Transformación Digital y de la Función Pública, presume de la acción del Gobierno: “la OCDE acaba de revisar al alza el crecimiento de España del 2,1% al 2,2%, mientras reduce las previsiones del resto de países. Eso no es casualidad: es el resultado de una apuesta de país por la transformación digital y ecológica”. Y lanza más mensajes: “España tiene la mejor conectividad de Europa: más del 96% de cobertura de fibra óptica y cerca del 94% de 5G. Esa es una de las razones por las que somos líderes en atracción de nuevas inversiones”; “España ya ha destinado 1.500 millones€ s a su estrategia de IA y somos el primer país de la UE en supervisión y desarrollo de una IA confiable y abierta. Un millón de pymes y autónomos han recibido ayudas para digitalizarse. Esa inversión pública ha sido clave para preparar a España para competir en las tecnologías del futuro”.

Para Lee Newman, decano de IE Business School, “estamos ante una oportunidad sin precedentes para emprender y crear valor. La IA permite que equipos pequeños operen con la agilidad, el alcance y el impacto de organizaciones de mucho mayor dimensión. Para el ecosistema emprendedor e inversor, y para todos aquellos que quieren impulsar el cambio, la cuestión ya no es si es posible, sino hasta dónde quieren llegar, cuál es su objetivo”.

“Culminar el mercado único es esencial para que las startups europeas puedan crecer y competir a nivel global”, proclama Enrico Letta, exprimer ministro italiano y actual decano de IE School of Politics, Economics and Global Affairs en IE University. “La reciente adopción por parte de las instituciones europeas de la hoja de ruta ‘One Europe, One Market’, que incluye más de 40 iniciativas legislativas, supone un pasodecisivo hacia el mercado único. Esta iniciativa integra mercados de capitales, energía, infraestructura digital y política industrial bajo un mismo marco político. Europa y el ecosistema emprendedor no pueden esperar, 2027 debe ser la fecha en la que alcancemos un mercado único verdaderamente integrado”, argumenta.

Lucien Burm, presidente de AICoalition for Europe, confía en “la capacidad de las startups europeas para escalar y convertirse en scaleups”. Miguel Ángel Alcalá, Head de BBVA Spark en Europa, cree que "Europa tiene una enorme oportunidad por delante en los próximos años; ya es un referente y lidera algunos de los sectores más exitosos, como el espacial, el energético y el de estilo de vida, pero debemos diversificar las fuentes de capital".

Manuel Muñiz, rector de IE University, plantea que “una de las cuestiones geopolíticas que definirán esta década se centra en si los países pueden seguir siendo abiertos e interconectados mientras preservan su autonomía en el desarrollo tecnológico que configura cada vez más las dinámicas de poder, seguridad y competitividad económica”.

Gabriela Toribio, Investment Director de Rabo Investments, aporta: “Necesitamos construir infraestructuras, movilizar capital, retener talento y mantener al mismo tiempo la competitividad, la escalabilidad y la apertura que han caracterizado históricamente al ecosistema europeo”.

Olivier Huez, partner de RedRiver West, considera que “Europa puede encontrar en el código abierto una oportunidad para construir alternativas competitivas a gran escala sin renunciar a la soberanía”.

Yolanda Pérez Sáez, directora de BStartup de Banco Sabadell, opina que "no parece que Europa tenga un problema de ciencia. Contamos con algunos de los mejores investigadores y con algunos de los mejores centros de investigación e infraestructuras del mundo. El verdadero desafío es transformar esa excelencia científica en empresas competitivas a escala global y capaces de crecer internacionalmente”. Mariona Sanz Ausàs, Head of Innovation and Business Development del Barcelona Supercomputing Center; Montserrat Vendrell, partner de Asabys Partners, y Samuele Grandi, CEO &Co-founder de Arq, coinciden en la necesidad de reforzar la conexión entre ciencia, inversión y empresa para acelerar la transferencia tecnológica y facilitar el crecimiento de startups vinculadas a ámbitos como la computación avanzada, la biotecnología o la IA.

Sebastian Thrun, fundador de Google X y pionero de la conducción autónoma, advierte que la IA ya ha dejado de ser una tecnología limitada a aplicaciones concretas para convertirse en una infraestructura transversal: “La IA física no trata del hardware; los ganadores serán quienes desarrollen el software capaz de manejarla”. Esta evolución permitirá automatizar una parte creciente de las tareas repetitivas que hoy realizan millones de personas y abrirá una nueva etapa de productividad e innovación a escala global. “Lo esencial para empresas y profesionales no es protegerse de esta transformación, sino aprender a aprovecharla y situarse a la vanguardia de la ola de innovación que está impulsando la IA, la clave es que no te pase por encima el tsunami de la IA sino surfear el tsunami”.

Darren Mowry, vicepresidente de Startups y Investor Ecosystems de Google, añade: “La velocidad siempre ha sido un factor decisivo para cualquier emprendedor, pero nunca habíamos visto un ritmo de innovación como el que está impulsando hoy la IA. Las organizaciones que sitúan esta tecnología en el centro de su estrategia están llegando al mercado, desarrollando productos y generando ingresos mucho más rápido que las generaciones anteriores de startups”.

Anabel Díaz Calderón, vicepresidenta de movilidad de Uber, asegura que “España será el primer país de Europa en contar con vehículos autónomos operando en sus calles. Es un proceso complejo que requiere regulación, supervisión y tecnología, pero estamos convencidos de que marcará un antes y un después en la movilidad urbana”. La seguridad debe ser una “prioridad absoluta” en el despliegue de esta tecnología, "Por eso los procesos de implantación son largos y rigurosos, pero también son la mejor garantía para construir sistemas de transporte más eficientes, seguros y fiables”,

María González Veracruz, secretaria de Estado de Digitalización e Inteligencia Artificial, cree que “España ha hecho los deberes y está en una buena posición para afrontar esta nueva etapa. La clave ahora es la adopción, cómo utilizamos la IA para tener administraciones más eficientes, empresas más productivas y una economía más competitiva. Somos el séptimo país del mundo en el desarrollo de IA según el Global AI Vibrancy Ranking elaborado por la Universidad de Stanford, y debemos seguir impulsando la formación y el talento para aprovechar todo su potencial”.

“Europa va a ser competitiva con una IA ética y segura. La supervisión humana, la transparencia algorítmica y el beneficio para la ciudadanía deben seguir siendo principios irrenunciables. No hablamos solo de valores, sino también de una oportunidad económica y de una ventaja competitiva para construir una tecnología en la que las personas y las empresas puedan confiar”, añade.

Ainhoa Campo Nieto, Chief Investment Officer de BBVA, destaca que "la IA está acelerando una convergencia entre industrias que hasta hace poco evolucionaban de forma independiente. Hoy la conversación ya no se centra únicamente en la tecnología, sino en cómo ésta transforma el talento, moviliza capital, fortalece los ecosistemas emprendedores y redefine sectores completos de la economía”.

Cathy Hackl, CEO de Future Dynamics y cofundadora de Journey, señala que la IA abandona progresivamente las pantallas para integrarse en el entorno físico, una evolución que transformará la forma en que las personas trabajan, se comunican e interactúan con la tecnología: “La verdadera pregunta no es qué puede hacer la IA por mí, sino en quién nos estamos convirtiendo mientras la utilizamos”.

IA para la defensa de Europa

Jyoti Hirani-Driver, COO de Diana, la aceleradora de innovación de la OTAN, destaca cómo la Alianza Atlántica está impulsando la colaboración con startups y tecnologías dual-use en ámbitos como la IA, space tech, quantum, energía, ciberseguridad y resiliencia tecnológica: “Lo que nos han demostrado las guerras de Ucrania y de Irán es que la adaptación tecnológica no es un término abstracto, sino una necesidad”. “La UE está empezando a despertar en materia defensiva. Por un lado, cada vez nos arriesgamos más en inversiones y, sobre todo, ya no trabajamos como 32 ecosistemas distintos, sino como uno solo”.

Amparo Moraleda, presidenta de Airbus, reconoce que “uno de los grandes problemas a los que nos enfrentamos es que aproximadamente el 80% del gasto europeo en defensa termina fuera de Europa. Necesitamos gastar más, gastar mejor y gastar dentro de Europa”.

Pedro Duque, presidente de Hispasat, resalta cómo las comunicaciones satelitales, la conectividad, la observación de la Tierra y las capacidades orbitales se han convertido en activos críticos para la defensa, la autonomía tecnológica y la resiliencia de Europa: “La dependencia de las capacidades espaciales se hace todavía más evidente en contextos de conflicto. La guerra de Ucrania ha puesto de manifiesto hasta qué punto las comunicaciones, la observación y la inteligencia dependen del espacio”.

Miguel Acosta, cofundador y CTO de Arquetipo, el primer venture builder español especializado en defensa e IA, asegura que “la soberanía defensiva no es solo cuestión de capacidad, sino de tener la tecnología y de saber qué quieres hacer con ella. Para ello, hay que poner todas las facilidades para las startups. Muchas veces los problemas burocráticos para los emprendedores frenan esa soberanía”.

Vicente González, cofundador y COO de FOSSA Systems; Adrián Senar, cofundador y CEO de Kreios Space, y José Antonio García Gallego, CEO y fundador de Inventia Kinetics, coinciden en lo mucho que ha cambiado el ecosistema defensivo en los últimos años, destacando el papel de DIANA como aceleradora. “Para nosotros, como emprendedores, es muy difícil poder acceder al ecosistema defensivo decualquier país que no sea España. Para eso, DIANA es la llave que nos ha permitido seguir creciendo”, destaca González. Por su parte, Senar señala que "tenemos la IA, el dinero de los gobiernos y de los fondos privados, pero, sobre todo, las necesidades”.

Sean Seton-Rogers, cofundador y socio de PROfounders Capital, avisa: “El peor escenario que podemos contemplar para Europa es que EEUU y China se embarquen en una carrera dejando a Europa atrás. El mejor: una Europa tecnológica, con gobiernos y ejércitos estables, que no quiera competir sino compartir”. Tim Chrisman, director de HavocAI, insiste en cómo las tensiones internacionales, la seguridad económica, las cadenas de suministro y la resiliencia tecnológica están modificando las decisiones de inversión y la estrategia de los ecosistemas de innovación.

Las tecnologías duales con aplicación civil y estratégica también han tenido su hueco. Fiona Wong, experta vinculada a tecnologías estratégicas y nuevas capacidades industriales relacionadas con defensa y resiliencia tecnológica, y Thomas Tanghe, especialista en tecnologías críticas e innovación estratégica aplicada a autonomía y seguridad, remarcan cómo estas soluciones pueden acelerar la autonomía europea y generar impacto más allá del ámbito militar.

Workiva: la IA no puede hacer su trabajo si los datos no son de calidad

El “Accelerate Madrid 2026: Trust Starts Here”, organizado por Workiva, coloca el foco en la necesidad de confianza en el dato y en que las empresas que tomen "buenas decisiones con rapidez" pueden lograr un 20% más de rentabilidad, según asegura Silvia Ferrer, Head of Sales Iberia y CEMA del grupo. Avisa que "la IA no puede hacer su trabajo si es alimentada con datos de baja calidad, los datos deben ser reales, consistentes, no fragmentados".

Los ponentes insisten en la evolución hacia modelos de gestión basados en datos conectados, fiables y auditables, que integren todas las áreas en un entorno único de información para responder con mayor agilidad a un contexto regulatorio y de negocio cada vez más complejo. Este enfoque permite mejorar la calidad y consistencia del reporting, reforzar la trazabilidad de la información y facilitar una toma de decisiones más ágil y fundamentada en datos verificados. La combinación de IA, automatización y procesos de verificación está permitiendo a las organizaciones ganar eficiencia operativa y mejorar la consistencia de la información, facilitando una toma de decisiones más ágil y fundamentada.

“La incertidumbre geopolítica obliga al 83% de las empresas a acelerar su inversión tecnológica. Pero la tecnología sin datos fiables es un riesgo corporativo que erosiona la competitividad”, subraya Jaime Silos, Director de Desarrollo Corporativo de Forética.

“En 2026, el riesgo de los datos fragmentados no es un riesgo técnico, sino estratégico”, apunta Andrés Cortés Collado, Responsable del Departamento de Soporte Operativo de la Dirección de Contabilidad y Control Interno de Aena. “Si tu equipo dedica la mitad de su tiempo a reconciliar información en lugar de interpretarla, no estás perdiendo eficiencia; estás perdiendo perspectiva. Y en un entorno donde las decisiones no esperan, eso es realmente caro”.

“En el ámbito de la información de sostenibilidad las empresas hemos pasado muy rápido de un modelo de uso de la información centrado en comunicar las bondades de la compañía, a un modelo más próximo a la información financiera, donde el foco está en explicar cómo se gestionan los aspectos quede verdad importan y contribuyen a impulsar un negocio más responsable y sostenible”, explica Javier Torres, Responsable de Sostenibilidad y Responsabilidad Social Corporativa del Banco Santander. “Para eso hacen falta tres elementos: datos integrados, controles integrados y un gobierno claro. Si la información de sostenibilidad no está conectada con la estrategia, con la gestión del riesgo, o con la planificación financiera, entonces es muy difícil que sirva para crear valor real", añade.

“Los datos ASG impactan directamente en los financieros. La única forma de avanzar con seguridad es dejar de tratar la sostenibilidad como un reporte satélite y empezar a tratarla con el mismo rigor y la misma fuente de verdad que la cuenta de resultados. El objetivo es contar con un equipo de Reporting que no solo una los datos bajo una misma tecnología, sino que traduzca esos datos en inteligencia de negocio, garantizando que cada objetivo estratégico se pueda medir, corregir, defender y auditar con el mismo rigor que el beneficio neto de la compañía” advierte Diego Larrea, Director Corporativo de Reporting del Grupo DIA.